Обзор последних событий и статистики мира DeFi

Чуть больше года назад протокол Compound запустил свою программу майнинга ликвидности COMP и навсегда изменил мир DeFi. Благодаря внедрению нового механизма начальной загрузки ликвидности в DeFi протоколах, сектор показал внушительный рост почти по всем показателям. В процессе он не только привлек внимание инвесторов, пользователей и регулирующих органов, но и продемонстрировал четкие признаки соответствия продукта рынку.

Во втором квартале 2021 года мы увидели продолжение этого импульса. К середине квартала большинство показателей достигли новых рекордных максимумов. Однако, когда глобальная ситуация на криптовалютном рынке поменялась, это не обошло стороной и DeFi. Во второй половине квартала наблюдалось снижение активности во многих DeFi протоколах, поскольку спекуляции на рынках прекратились.

Но разве это все что можно сказать?

В этом отчете мы расскажем вам о каждом секторе, подробно остановившись на ключевых показателях эффективности, развитии рынка и важных моментах, на которые следует обратить внимание в будущем. За этот квартал в мире DeFi произошло немало интересного. Не смотря на то, что цены на активы снизились, фундаментальные показатели продолжают расти, закладывая основы следующего этапа роста DeFi.

Децентрализованные биржи

Кумулятивная прибыль за второй квартал 2021 – децентрализованные биржи

Обзор децентрализованных бирж

Во втором квартале 2021 года объемы DEX продолжили показывать взрывной рост, достигнув за квартал отметки в 405 миллиардов долларов. Это в 117 раз больше чем в прошлом году и на 83% больше, чем в предыдущем квартале этого года. Только на май приходится более половины квартального объема. Неудивительно, что в этот месяц был также достигнут локальный максимум рынка.

Квартальный оборот децентрализованных бирж

С мая объемы DEX сократились вдвое, а в июне упали до 95 миллиардов долларов. Тем не менее, несмотря на снижение, этот месяц по-прежнему был третьим по показателям за все время.

Децентрализованные биржи – месячные объемы

Если внимательнее присмотреться к тому, как развивался конкурентный ландшафт на протяжении этих трех месяцев, можно отметить довольно резкие изменения в положении PancakeSwap относительно остального рынка. Хотя в апреле PancakeSwap в какой-то момент превзошел Uniswap по объему, с тех пор его доля на рынке резко упала из-за роста Uniswap V3 и уменьшения доли Binance Smart Chain после майского обвала рынка. К концу квартала, доля Uniswap в общем недельном объеме достигла 54%. Это самый высокий показатель с ноября 2020 года.

Доли различных DEX в общем рыночном объеме

Рост Polygon также сыграл значительную роль в сокращении доли Binance Smart Chain (BSC) в объемах децентрализованных бирж. Когда пальма первенства перешла к Polygon с его новым набором токенов для спекуляций и фермами, BSC потерял свои позиции на рынке.

Эти события позволили понаблюдать за тем, как зарождаются войны за ликвидность между блокчейнами. Они также показали, что, когда токенизированные стимулы являются основной причиной, по которой капитал попадает в экосистему блокчейна, это также будет основной причиной, по которой капитал ее покидает. Например, когда стимулы теряют ценность или другие платформы предлагают лучшие стимулы.

Рыночные доли децентрализованных бирж – Ethereum, BSC, Polygon

Наконец, рассмотрим общую картину в секторе децентрализованных бирж. Их оборот за второй квартал превысил 10% от общего оборота централизованных бирж впервые с октября 2020 года. Данные по-прежнему показывают, что DEX со временем вытесняют своих централизованных коллег.

Объемы DEX в процентах от объемов централизованных бирж

События второго квартала 2021 года

Uniswap V3 становится лучшей децентрализованной биржей

В мае Uniswap наконец – то запустила долгожданный протокол Uniswap V3. Ключевой особенностью протокола стала функция концентрированной ликвидности – поставщики ликвидности (LP) получили возможность предоставлять ликвидность в настраиваемых ценовых диапазонах, создавая в процессе индивидуальные ценовые кривые.

Дизайн новой версии предполагал повышение эффективности использования капитала для поставщиков ликвидности в 4000 раз, позволяя LP обеспечивать ту же глубину ликвидности, что и во второй версии, но в определенных ценовых диапазонах, оставляя незадействованной гораздо меньшую часть своего капитала. Всего за несколько недель Uniswap v3 стала лучшей DEX в отрасли, а в июне ее объем составил почти 28 миллиардов долларов.

Uniswap становится топовой DEX на Ethereum

На Uniswap V3 в настоящее время приходится более 40% всего объема DEX, и она продолжает завоевывать рынок, без каких-либо признаков замедления.

Uniswap V3 завоевывает рынок децентрализованной торговли

THORChain запускает Multichain Chaosnet

В первую неделю второго квартала 2021 года, после более чем двух лет разработки и многочисленных задержек, протокол для перемещения ликвидности между цепочками THORChain был наконец запущен. На момент написания статьи проект запущен в закрытом режиме.

По мере роста сети, проверки ее безопасности и поиска багов, сообщество постепенно увеличивает лимиты на пулы ликвидности. В настоящее время он поддерживает пять блокчейнов, включая Bitcoin, Ethereum, Binance Chain, Bitcoin Cash и Litecoin, и планирует добавить поддержку многих других в ближайшие месяцы.

До сих пор объем был ограничен из-за лимитов на пулы, однако параллельно с повышением лимитов росла и ликвидность, что указывало на явный рыночный спрос на перемещение ликвидности между различными блокчейнами. Становится все более очевидным тот факт, что мы движемся в будущее мульти-блокчейна. И такие проекты как THORChain, предоставляют необходимую инфраструктуру для перемещения ликвидности между блокчейнами без участия посредников.

Дневной объем торгов и общая ликвидность THORChain

PancakeSwap терпит неудачу

Экосистема BSC пострадала сильнее всего после майского обвала рынка, когда показатель TVL (total value locked) упал более чем на 50% от своего пика за несколько дней. Хотя TVL снизился на всех платформах смарт-контрактов, BSC пострадал больше других. Причина заключалась в том, что большая часть средств, заблокированных в его приложениях, была представлена заемным капиталом и состояла из активов, которые в основном использовались для стимулирования спекулятивной активности пользователей.

В отличие от TVL Ethereum, существенную долю которого составляют стейблкойны, состав TVL BSC был сильно смещен в сторону более высокорисковых активов. Это сделало его чрезвычайно чувствительным к колебаниям рынка. В сочетании с серией взломов и эксплойтов на BSC, приведших к потерям в сотни миллионов долларов, в июне спекуляции на BSC резко иссякли. Это привело к тому, что объемы PancakeSwap упали на 69%. Доля PancakeSwap на рынке также стремительно снижалась.

Снижение рыночной доли PancakeSwap после майского обвала рынка и серии эксплойтов BSC

Заглядывая вперед

Решения второго уровня

В будущем, общей темой для всей экосистемы децентрализованных финансов, станет внедрение в Ethereum решений для масштабирования второго уровня(L2), которые обещают на порядок повысить масштабируемость DeFi без ущерба для безопасности. Одним из наиболее ожидаемых решений второго уровня являются оптимистичные роллапы (optimistic rollups), которые позволяют объединять тысячи транзакций в один блок. Ведущими решениями являются Arbitrum и Optimism, запуск которых запланирован на 3-й квартал 2021 года.

Упрощенный принцип работы роллапов Ethereum

Улучшенная масштабируемость положительно скажется, в частности, на децентрализованных биржах. Им больше не придется работать в среде с ограниченной вычислительной мощностью и они смогут больше сосредоточиться на эффективности использования капитала.

Uniswap V3 – лучший пример такого дизайна. По прежнему оставаясь автоматизированным маркет-мейкером, платформа начала приближаться к традиционной модели книги ордеров в погоне за эффективностью использования капитала. Благодаря раннему успеху Uniswap V3, эти решения для масштабируемости могут открыть множество новых видов активности. А недавний всплеск активности в Polygon позволяет составить некоторое представление о будущем после внедрения решений второго уровня.

Перемещение ликвидности между блокчейнами

Одним из важных вопросов относительно будущего Ethereum после внедрения роллапов является проблема перемещения ликвидности между уровнями – L2 <> L1 и L2 <>L2. Сегодня пользователи сталкиваются с длительным процессом вывода средств, перемещая ликвидность из роллапов в основную сеть Ethereum. У них также нет возможности перемещать ликвидность между роллапами без предварительного вывода средств в Ethereum.

Среди возможных решений можно выделить Optimism Dai Bridge от MakerDAO, который позволит пользователям блокировать L1 DAI чтобы выпускать токены L2 oDAI. К концу этого года, когда будет реализован быстрый вывод средств, появится возможность сжигать токены oDAI в обмен на почти мгновенный доступ к L1 DAI. Это позволит пользователям обойти недельный период блокировки, предусмотренный в Optimism.

Источник: блог MakerDAO

Что касается более общих решений, Connext и Hop Protocol предлагают пользователям возможность перемещать средства между роллапами, используя сеть узлов для предоставления ликвидности пользователям в их цепочках. Они предлагают пользователям возможность дешево и быстро перемещать ликвидность между роллапами без ущерба для безопасности, а также позволят пользователям отказаться от длительных и дорогостоящих транзакций на первом уровне. Хотя эти протоколы только начинают развиваться, они определенно сыграют ключевую роль в “rollup-центричном” будущем Ethereum.

Платформы кредитования

Кумулятивная прибыль платформ кредитования во втором квартале 2021 года

Обзор сектора кредитования

После бурного роста в первом квартале 2021 года, во втором квартале темпы роста сектора кредитования начали замедляться. Однако в первой половине квартала мы все же наблюдали продолжение динамики, которая имела место в предыдущие месяцы.

В период с марта и до майского обвала рынка кредитные депозиты выросли с 25 миллиардов долларов до своего пика в 45 миллиардов долларов (скачок на 81% всего за шесть недель), поскольку инвесторы стремились получить сверхвысокую доходность по кредитам, доступную во всех кредитных протоколах. Тем не менее этот праздник закончился после внезапного падения криптовалютного рынка. Подталкиваемые растущей турбулентностью рынка, инвесторы устремились к более безопасным активам, спровоцировав обвал кредитных депозитов, который полностью перекрыл рост предыдущей недели.

В итоге общая сумма активов, заблокированных на основных кредитных платформах, увеличилась всего на 15% по сравнению с предыдущим кварталом.

Кредитные депозиты в различных DeFi-протоколах

Неудивительно, что число непогашенных кредитов менялось по похожему сценарию. За первые шесть недель второго квартала общая сумма непогашенных кредитов увеличилась на 62%. Однако, в отличие от кредитных депозитов, здесь спад после обвала рынка не был столь резким. В общей сложности падение последующих десяти дней составило всего 4 миллиарда долларов, или 21% от максимального значения. К концу квартала совокупная сумма непогашенных кредитов увеличилась примерно на 44% по сравнению с предыдущим кварталом.

Количество непогашенных кредитов в различных протоколах кредитования

Кроме того, доходность на всех кредитных платформах внушительно снизилась, поскольку спрос инвесторов на займы сократился. В течение трех месяцев ставки кредитования стейблкойнов, в частности USDC, снизились почти на 85% – со средней ставки в 9,6% до 1,4%.

События второго квартала 2021 года

Aave присоединяется к миру мульти-блокчейна

В конце первого квартала 2021 года Aave объявила о запуске проекта Polygon, призванного решить проблему высоких комиссий в сети Ethereum. После анонса, команды Polygon и Aave объединились, чтобы в рамках кампании DeFiForAll стимулировать использование сети для майнинга ликвидности. Программа имела оглушительный успех, в результате чего показатель TVL Aave вырос с 6 миллиардов долларов до 12 миллиардов долларов в течение двух недель после анонса.

Совокупный показатель TVL Aave

Благодаря запуску Polygon и мощным токенизированным стимулам, в апреле доля Aave в общем объеме непогашенных кредитов возросла, сделав Aave основным конкурентом Compound. К концу мая Aave обошла Compound и стала ведущей кредитной платформой, завладев долей в 37% от совокупного рынка DeFi-кредитования.

Рыночная доля различных протоколов по количеству непогашенных кредитов

Установление связи между криптовалютами и традиционным банковским делом – Compound Treasury

В конце квартала Compound Labs анонсировала запуск Compound Treasury. Этот продукт создан для предприятий и финансовых учреждений, не связанных с крипто-пространством, желающих воспользоваться возможностями криптовалютных рынков процентных ставок.

Компания объединилась с Fireblocks и Circle, чтобы создать продукт, который позволит организациям получать доступ к процентным ставкам USDC, доступным на Compound, без необходимости беспокоиться о нюансах работы с криптовалютами, таких как управление приватными ключами и конвертация криптовалюты в фиат. Compound Treasury гарантирует фиксированную процентную ставку в размере 4% годовых по депозитам – астрономическую сумму в сравнении со среднестатистическим сберегательным счетом в США.

Заглядывая вперед

Формирование основ кредитного сектора в мире мульти-блокчейна – Compound Gateway

Поскольку становится все более очевидным, что в будущем нас ждет больше взаимодействия между блокчейнами, действующие протоколы кредитования начали разрабатывать решения для адаптации к этой новой парадигме.

Подход Compound к внедрению таких решений, заключается в создании автономного блокчейна под названием Compound Gateway. Gateway – это блокчейн на основе Substrate, который послужит инфраструктурой для кросс-блокчейновых рынков процентных ставок. Аналогично функции THORFi в THORChain (которая должна быть запущена в этом году), цель Gateway состоит в том, чтобы предоставить пользователям возможность заимствовать активы в одном блокчейне (т. е. Ethereum), используя обеспечение из другого блокчейна (т. е. Solana).

В двух словах, Gateway обеспечивает интероперабельность, используя контракт Startport, в качестве основного механизма для связи и перемещения средств между блокчейнами. Starport работают как контракты в одноранговых реестрах (таких как смарт-контракты Ethereum) и могут блокировать активы до тех пор, пока их не разблокирует валидатор Gateway.

Архитектура Compound Gateway. Источник: Compound

По состоянию на 1 марта 2021 года Gateway работает как тестовая сеть, подключенная к тестовой сети Ethereum Ropsten.

Новые возможности DeFi – рынки инструментов с фиксированным доходом

В то время как в традиционных финансах инструменты с фиксированным это хорошо развитый рынок, для DeFi они остаются слабо освоенной нишей. В этом контексте к продуктам с фиксированным доходом относятся любые инструменты, которые генерируют стабильный и предсказуемый поток денежных средств. Например, корпоративные облигации, казначейские векселя и взаимные фонды с фиксированным доходом. Для DeFi, где нормой являются переменные процентные ставки, предлагаемые такими протоколами, как Aave и Compound, концепция фиксированных ставок остается новой и плохо изученной.

На сегодняшний день рынок инструментов с фиксированным доходом в DeFi можно разделить на три основных категории:

- Секьюритизация и транширование

- Кредитование и займы с фиксированной ставкой

- Процентные свопы

Первыми на рынок вышли протоколы секьюритизации и транширования. Такие приложения, как Saffron Finance и BarnBridge, аггрегируют переменные ставки различных протоколов кредитования для создания отдельных траншей риска, каждый из которых имеет свой профиль риска/прибыли, позволяющий пользователям настраивать собственную стратегию фарминга доходности.

До появления протоколов транширования, возможности управления рисками для пользователей DeFi ограничивались сценарием “все или ничего”. Они либо брали на себя всю полноту риска, связанного с кредитованием/предоставлением ликвидности, либо оставались вне игры. Благодаря протоколам транширования рисков, вместо простого бинарного опциона пользователи DeFi теперь имеют широкий спектр возможностей для управления рисками.

Следом на рынок вышли приложения для займов и кредитования с фиксированной ставкой. В отличие от Aave и Compound, которые в основном предлагают переменные процентные ставки, такие протоколы, как Yield и Notional, позволяют пользователям брать и предоставлять кредиты с фиксированными ставками в течение заранее определенного периода времени. Благодаря этим протоколам пользователи защищены от волатильности процентных ставок. Это позволяет легко заранее планировать и должным образом хеджировать риски при кредитовании и заимствовании.

Третьим и последним видом приложений для инструментов с фиксированным доходом в DeFi являются протоколы процентных свопов. По своей сути эти протоколы разделяют токены с процентной ставкой (например, aTokens и cTokens), на основной и доходный компоненты. Учитывая вариативную природу процентных токенов, значение компонента доходности колеблется с течением времени, в то время как значение основного компонента остается неизменным. Результатом является создание рынков процентных ставок, которые позволяют пользователям спекулировать на будущем значении доходности. Среди передовых протоколов в этой сфере можно выделить такие проекты, как Pendle, Element и Swivel.

Стейблкойны

Сектор стейблкойнов продолжает показывать стабильный рост квартал за кварталом. И второй квартал 2021 года не был исключением. За этот период денежная база стейблкойнов достигла более 107 миллиардов долларов. Это на 70% больше, чем в первом квартале, и на 803% больше, чем в прошлом году.

Рыночная капитализация стейблкойнов достигла отметки в 107 миллиардов долларов

Стейблкойны приобретают все большую популярность и признание по нескольким причинам:

- Их легко использовать в качестве платежного средства, учитывая, что все, что вам нужно, – это адрес в публичном блокчейне

- Они работают на глобальной публичной инфраструктуре, которая функционирует в режиме 24/7 круглый год, что делает их невероятно доступными и надежными

- Они предлагают пользователям более высокую автономность, конфиденциальность и совместимость, чем существующие платежные решения, которые требуют KYC и часто ограничивают доступ.

- Их программируемость позволяет разработчикам легко создавать и запускать с их помощью приложения с возможностями для глобальной дистрибуции и мгновенного доступа к капиталу.

В этом квартале объем транзакций в стейблкойнах составил внушительную сумму в 1,7 трлн долларов, что на 1090% больше по сравнению с аналогичным периодом прошлого года и на 59% по сравнению с первым кварталом этого года.

Квартальный объем транзакций в стейблкойнах

Самыми крупными стейблкойнами в этом квартале стали USDC, BUSD и DAI, рыночная доля которых выросла до 23%, 9% и 5% соответственно. Хотя USDT по-прежнему является самым популярным стейблкойном, его доминирование постепенно ослабевает.

Рыночные доли различных стейблкойнов

Наконец, сектор децентрализованных стейблкойнов продолжает развиваться и отвоевывать рыночную долю у централизованных стейблкойнов. В начале второго квартала децентрализованные стэйблкойны показали рекордный рост – их доля достигла ~10% от общего предложения стейблкойнов.

Рост предложения децентрализованных стейблкойнов

Хотя в первом квартале рыночная доля DAI сократилась, в значительной степени из-за роста UST от Terra, он с большим отрывом сохраняет лидирующую позицию, занимая 61% рынка децентрализованных стейблкойнов. Во втором квартале он восстановил некоторую часть своей рыночной доли, продолжив рост, в то время как рост Terra остановился.

Доля децентрализованных стейблкойнов на рынке

События второго квартала 2021 года

USDC становится доминирующим стейблкойном в DeFi

Вероятно, лучшую среди всех стейблкойнов динамику во втором квартале показал USDC проекта Circle.

Circle продолжает демонстрировать впечатляющие результаты. Недавно проект привлек финансирование на сумму 440 миллионов долларов, а также объявил о планах стать публичной компанией, в результате сделки SPAC на сумму 4,5 миллиарда долларов. Помимо этого проект также продолжает добиваться значительных успехов в быстро растущей экосистеме DeFi на Ethereum. Вскоре USDC обгонит USDT и станет доминирующим стейблкойном на Ethereum.

Рыночная доля различных стейблкойнов на Ethereum

Более 50% предложения USDC в настоящее время приходится на смарт – контракты и эквивалентно ~12,5 миллиардам долларов. Хотя в процентах это не такой высокий показатель, как у DAI, USDC с большим отрывом лидирует в долларовом выражении.

Количество различных стейблкойнов, заблокированных в смарт-контрактах

DAI продолжает набирать обороты, но возрастает риск централизации

Для MakerDAO это был очередной успешный квартал – предложение DAI выросло на 76%, а прибыль – на 136% за квартал. Предложение DAI достигло впечатляющей отметки в 5 миллиардов долларов к концу квартала, в то время как прибыль MakerDAO за квартал составила 43 миллиона долларов.

Однако обратной стороной этого успеха стала возросшая зависимость от USDC из-за модуля стабильности привязки (PSM), который сыграл значительную роль в улучшении масштабируемости DAI. PSM работает аналогично обычному хранилищу с нулевой комиссией за стабильность и коэффициентом ликвидации 100% и позволяет пользователям обменивать USDC на DAI с нулевым проскальзыванием и небольшим спредом. Это позволило упросить арбитраж DAI, но также означало, что по мере роста предложения DAI, в качестве залогового обеспечения все чаще использовался USDC.

В настоящее время 55% предложения DAI было сгенерировано с использованием USDC посредством PSM. Это важно, поскольку, не смотря на то, что большинство DAI по-прежнему подкреплено токенами ETH, хранилища имеют обязательства только перед теми DAI которые были созданы ими. А это означает, что не все ETH, которыми подкреплены DAI в совокупности, поддерживают каждое из этих обязательств.

Источник: DaiStats

Рост Terra остановился после майского падения рынка

В первом квартале 2021 года, после создания моста к Ethereum и запуска майнинга ликвидности для нового протокола синтетических активов Mirror, UST проекта Terra быстро стал вторым по величине децентрализованным стейблкойном в отрасли. Теперь у него есть собственная DeFi экосистема, предоставляющая множество способов заработка при помощи своих стейблкойнов.

Однако в месяцы, последовавшие за майским обвалом рынка, рост UST замедлился, а предложение несколько снизилось. Наиболее вероятной причиной этого является снижение стимулов к майнингу ликвидности для всех протоколов, в которых использовался UST, из-за снижения цен на токены.

Terra также столкнулась со своим первым серьезным испытанием во время майского падения, когда цена поддерживающего токена LUNA, упала на 75% в течение пяти дней, оказав серьезное давление на привязку UST. Однако с тех пор UST стабилизировался, и стабильность привязки была восстановлена.

UST удалось с трудом сохранить стабильность, но темпы роста значительно снизились

Заглядывая вперед

Рост стейблкойнов без привязки

Когда был создан Биткойн, воображение людей было захвачено мыслями о потенциале несуверенных цифровых валют. Но, вскоре после того как биткойн начал торговаться на рынке, стало ясно, что он не будет достаточно стабильным, чтобы его можно было в ближайшее время использовать в качестве валюты.

Есть надежда, что когда-нибудь, в отдаленном будущем, он в конечном итоге стабилизируется, став достаточно крупным активом и накопив достаточную ликвидность. Однако даже это сомнительно, учитывая, что Биткойн является активом с фиксированным предложением и не может корректировать свое предложение относительно спроса. Это может привести к тому, что он навсегда останется нестабильным, как и золото.

Чтобы преодолеть разрыв между настоящим и обещанным будущим, индустрия создала стейблкойны с привязкой к доллару. Они решили проблему волатильности и стимулировали разработку множества способов применения блокчейна помимо владения активами. Однако проблема стейблкойнов с привязкой к доллару заключается в том, что они “долларизировали” Ethereum.

Поскольку доллар в конечном счете контролируется ФРС США, это не позволяет денежной системе Ethereum стать суверенной. Также, из-за своей зависимости от серого рынка стэйблкойнов, привязанных к доллару, Ethereum подвергается регуляторному риску, граничащему с системным (хотя этот риск снижается по мере увеличения рыночной доли USDC по отношению к USDT).

Что если стейблкойны перестанут зависеть от фиатной валюты?

К счастью, индустрия обратила на это внимание, и недавно была запущена новая волна проектов, направленных на создание стейблкойнов, которые вообще не имеют привязки к фиатным валютам.

Эти проекты, называемые “стейблкойнами без привязки”, открывают для денежной системы Ethereum радикальную возможность достичь стабильности, устранив при этом зависимость от фиатных валют. В процессе они не только освободят денежную систему Ethereum от влияния центральных банков, контролируемых государством, но и обеспечат ее действительно надежными стейблкойнами, пригодными для использования в экономике Ethereum.

На данный момент стейблкойны без привязки могут показаться оторванным от реальности экспериментом, не имеющим четкой области применения. Но они также могут оказаться лучшей возможностью для создания несуверенных стабильных криптовалют.

Управление Активами

Кумулятивная прибыль протоколов для управления активами во втором квартале 2021 года

Неудивительно, что по мере роста ликвидности в протоколах DeFi в течение квартала, TVL агрегаторов доходности, которые направляют ликвидность в DeFi, также вырос. В то же время, когда рынок начал снижаться, TVL агрегаторов падал вслед за ним (за некоторыми исключениями, например, Yearn). После сильного первого квартала, когда активы под управлением (AUM) выросли на 272%, по итогам второго квартала они потеряли 2% после достижения максимума в 9,5 миллиарда долларов в середине квартала.

Сумма активов под управлением агрегаторов доходности достигла пика на отметке в 9.5 миллиардов долларов

Что касается рынка агрегаторов доходности, то главным событием второго квартала стало возвращение и внушительный рост Yearn, доля которого на рынке выросла с 29% до 69% за квартал (подробнее об этом ниже).

Рыночные доли различных агрегаторов доходности

События второго квартала 2021 года

Доминирование Yearn

Как уже говорилось в предыдущем разделе, одним из главных событий второго квартала 2021 года стало возрождение и растущее доминирование Yearn. В первом квартале Yearn удалось решить проблему выравнивания стимулов, тем самым сняв вопрос относительно своего финансирования. Благодаря этому протокол сосредоточился на работе над хранилищами Yearn V2. Yearn V2 снискал оглушительный успех – общее количество активов под управлением агрегатора выросло с 540 миллионов долларов в начале года до 4,1 миллиарда долларов к концу второго квартала.

Однако, возможно, самым впечатляющим достижением Yearn в этом квартале стало то, что он продолжал расти на протяжении всего майского падения рынка и даже достиг к концу мая нового рекордного уровня, перевалив за отметку в 5 миллиардов долларов. В настоящее время он контролирует почти 70% рынка агрегаторов доходности.

Не смотря на падение рынка, количество активов под управлением Yearn продолжило расти

Как и MakerDAO (упомянутый выше), для которого этот квартал также был весьма успешным, выручка Yearn росла параллельно с AUM и составила 18,5 миллионов долларов во втором квартале – на 236% больше, чем в первом.

Становится все более очевидным, что Yearn является жизненно важным примитивом для DeFi экосистемы. Многие новые протоколы создают свои продукты на базе Yearn – например, Alchemix, который запустил кредитную систему аналогичную MakerDAO, используя в качестве инфраструктуры хранилище Yearn. Другие протоколы, такие как Badger, направляют активы в хранилища Yearn, получая при этом долю прибыли. Также появилось несколько новых хранилищ для волатильных активов – например, Synthetix. Теория Yearn все еще остается в силе.

Расширение сектора управления активами на блокчейне – Enzyme V2

В начале года протокол управления активами Melon прошел процесс ребрендинга в более DeFi-ориентированную форму – Enzyme Finance. Помимо смены логотипа и названия для создания более яркого образа, протокол значительно расширил спектр инвестиционных активов, доступных для портфельных менеджеров.

В настоящее время протокол поддерживает более 150 различных активов – внушительное количество, с учетом того факта, что в предыдущей версии их было менее двадцати. Кроме того, управляющие активами теперь имеют возможность заниматься более сложной инвестиционной деятельностью, включая кредитование, обеспечение ликвидности и открытие шорт-позиций с помощью синтетических активов.

В последнее время Enzyme расширял свое присутствие на рынке, заключая партнерские отношения с другими DeFi проектами. Протокол объявил о сотрудничестве с Yearn Finance для расширения своего семейства продуктов. Благодаря этому хранилища Yearn будут доступны непосредственно на Enzyme, что позволит управляющим активами включать передовые стратегии фарминга доходности в свой общий портфель.

Enzyme также заключил партнерские отношения с Unslashed Finance. В рамках этого сотрудничества Unslashed Finance инвестировала 4000 ETH в стратегию доходности Enzyme, чтобы “буферизировать базу капитала для страхования”. В результате, по данным DeFi Llama, в июне TVL Enzyme вырос более чем вдвое, увеличившись с 16 миллионов до 50 миллиардов долларов .

Общее количество заблокированной ликвидности Enzyme Finance

Заглядывая вперед

Новая парадигма обеспечения ликвидности в DeFi

Благодаря модели концентрированной ликвидности Uniswap V3, управление ликвидностью перестало быть пассивным занятием. Знаменитая стратегия “установить и забыть”, которая была когда-то доминирующей в сфере обеспечения ликвидности, устарела и перестала быть оптимальной. В новой парадигме наибольшую прибыль получат те, кто изучает, разрабатывает и успешно применяет стратегии активного управления, постоянно обновляя диапазоны ликвидности, чтобы получать как можно больше дохода с торговых сборов.

Обновленная функциональность Uniswap привела к формированию нового класса участников рынка – так называемых “менеджеров ликвидности”. Профессиональные менеджеры активов получают деньги за свою способность ориентироваться в условиях рыночной неопределенности.

В свою очередь, менеджеры ликвидности стремятся удовлетворить ту же потребность в развивающейся сфере управления ликвидностью. На арену выходят новые проекты, такие как Visor, Lixir, Charm, Popsicle и Gelato Network. Кроме того, такие крупные проекты как Yearn также разрабатывают стратегии на основе Uniswap V3.

Деривативы

Протоколы деривативов – кумулятивная прибыль за второй квартал 2021 года

Обзор сектора DeFi деривативов

Во втором квартале 2021 года, объемы децентрализованных деривативов продолжили свой стремительный рост. Несмотря на то, что объемы децентрализованной спотовой торговли все еще значительно выше (см. раздел о децентрализованных биржах), объемы торговли бессрочными свопами выросли до 20 миллиардов долларов в этом квартале, что на 3000% больше чем в четвертом квартале 2020 года и на 155% больше, чем в предыдущем квартале.

Несмотря на текущие проблемы с масштабируемостью (подробнее об этом далее), протоколы децентрализованных деривативов начинают обретать явную популярность у пользователей DeFi.

Квартальный объем торговли бессрочными свопами

Вслед за падением криптовалютного рынка, в июне объемы торгов предсказуемо снизились, поскольку интерес инвесторов к рискованным активам и кредитному плечу сошел на нет в связи с растущей рыночной неопределенностью. Однако по сравнению со значениями начала 2021 года объемы торгов по-прежнему показывают устойчивый рост.

Месячный объем торговли бессрочными свопами

События второго квартала 2021 года

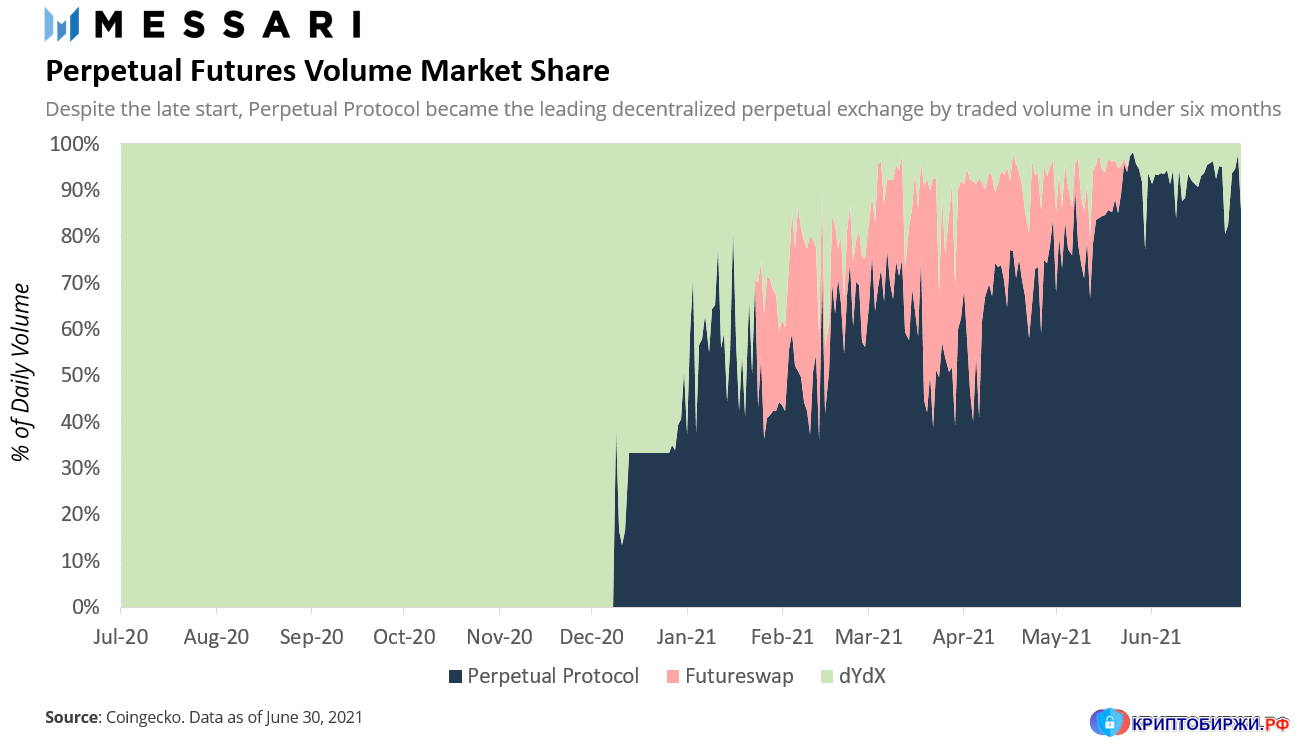

Perpetual Protocol доминирует на децентрализованном рынке бессрочных свопов

Наиболее важным событием во втором квартале 2021 года стало восхождение Perpetual Protocol. Несмотря на то, что он появился позже таких “старожилов” как dYdX, Perpetual Protocol в настоящее время предлагает инвесторам большинство торговых возможностей, доступных на рынке бессрочных свопов, и занимает доминирующее положение на рынке децентрализованной торговли фьючерсами.

Торговля децентрализованными фьючерсами: номинальные объемы за май, доминация ETH/USDC и доступные рынки

Всего за шесть месяцев Perpetual Protocol стал доминирующим рынком бессрочных свопов, с большим отрывом обогнав конкурентов. В начале 2021 года рыночная доля протокола составляла менее 30% от всего объема торгов на децентрализованных фьючерсных рынках. Через пять месяцев его рыночная доля выросла втрое, и теперь составляет более 90% от всего рынка бессрочных свопов.

Рыночная доля протоколов для торговли бессрочными фьючерсами

Заглядывая вперед

В честь Марии Кюри – Perpetual Protocol V2

Perpetual Protocol анонсировал запуск второй версии протокола, названной “Curie”, в честь известного физика Марии Кюри. Обновление будет запущено на Arbitrum. Это обеспечит улучшенный пользовательский интерфейс, увеличение скорости проведения транзакций и снижение торговых издержек. Кроме того, в обновлении будет доступна функция кросс-маржи, что позволит трейдерам открывать несколько позиций, используя один и тот же пул обеспечения.

Одной из ключевых особенностей второй версии является сочетание виртуального автоматического маркет-мейкера (vAMM) Perpetual Protocol и Uniswap V3 в качестве уровня для торговых расчетов протокола. Это позволит Perpetual Protocol использовать функцию концентрированной ликвидности Uniswap и тем самым повысить эффективность использования капитала для всего протокола. В будущем все сделки будут проводиться на Uniswap с использованием v-токенов, при этом пользовательский опыт останется неизменным.

Еще одной интересной особенностью использования Uniswap в качестве торгового уровня системы является совершенно новый способ предоставления ликвидности. Помимо получения прибыли с комиссий протокола, поставщики ликвидности (называемые мейкерами) смогут использовать кредитное плечо при предоставлении ликвидности протоколу.

Точно так же, как трейдеры используют протокол для применения кредитного плеча к своим лонг/шорт позициям, мейкеры смогут вносить USDC в Perpetual Protocol, получая возможность поручить клиринговому смарт-контракту (отвечающему за выпуск v – токенов) выпустить vUSDC с кредитным плечом вплоть до 10x. Затем vUSDC можно внести в пул Uniswap V3, что, по сути, означает открытие позиции ликвидности с кредитным плечом.

Источник: Perpetual Protocol

Вдобавок к преимуществам улучшенных механизмов торговли, Curie также позволит создавать рынки со свободным доступом (permissionless markets). Протокол будет поддерживать оракулы Uniswap V3 TWAP и Chainlink для определения индексной цены любого актива, в том числе активов не связанных с криптовалютами – например, акций или товаров.

На помощь DeFi приходят решения второго уровня

Как мы уже говорили ранее, протоколы децентрализованных деривативов в настоящее время сталкиваются с рядом проблем, связанных с масштабируемостью. На сегодняшний день есть три основных причины, по которым децентрализованный фьючерсный рынок не получил достаточно широкого распространения.

Первая причина связана с компонуемостью токенов. В настоящее время деривативы нельзя использовать в таких видах деятельности, как обеспечение ликвидности, фарминг доходности, стейкинг или управление, что делает их менее практичными чем физические токены.

Вторая причина – это емкость рынка. Ввиду того, что данный сектор только начинает развиваться, большинство бирж предлагают ограниченную ликвидность для торговли и не имеют существенных страховых фондов, чтобы покрыть непредвиденные убытки, возникающие в результате торговли с кредитным плечом.

Наконец, третья и, вероятно, главная, причина – это высокие комиссии сети Ethereuem. Деривативы по своей сути являются гораздо более сложными финансовыми инструментами нежели физические токены. Таким образом, децентрализованная торговля деривативами, как правило, представляет собой более сложный процесс, чем спотовая торговля.

Как следствие, объем торговли деривативами, в частности бессрочными свопами, ограничен более высокими транзакционными издержками, которые несет либо сама биржа, либо работающие на ней трейдеры. Однако сейчас приложения для торговли деривативами находятся в шаге от того, чтобы выйти на более широкий рынок, поскольку протоколы улучшают свою масштабируемость, пользуясь решениями второго уровня, такими как Arbitrum и Optimism.

По мере того, как гонка решений второго уровня набирает обороты, протоколы деривативов начинают выбирать своих фаворитов. Биржи бессрочных свопов, такие как MCDEX, Futureswap и Perpetual Protocol, в основном выбирают в качестве решения для масштабирования Arbitrum (MCDEX запустил свою основную сеть в прошлом месяце, а две других биржи будут запущены в режиме тестовой сети в ближайшие месяцы).

В конце 2020 года dYdX объявил о сотрудничестве со StarkWare. По прошествии восьми месяцев работы, команда успешно перенесла свою платформу для торговли бессрочными деривативами на StarkEx, механизм масштабируемости второго уровня от StarkWare. Наконец, в начале этого года на Optimism Ethereum заработал стейкинг-контракт Synthetix, ставший первым нативным DeFi-приложением Ethereum, в котором задействованы решения второго уровня.

Фундамент для следующей волны роста DeFi

Хотя в ряде случаев очевидно, что на активности DeFi негативно сказалась перемена настроений участников рынка и падение цен на активы, сектор по-прежнему остается во много раз крупнее, чем был даже в начале этого года. В ближайшие месяцы, вероятно, начнется новая волна роста DeFi. Ее будет подпитывать внедрение решений для масштабирования, растущий интерес среди различных учреждений к DeFi протоколам, и дальнейшее развитие экосистем, которые смогут обеспечить пользователям большую безопасность.

Пока не вполне ясно, когда рыночные настроения в отношении DeFi сектора изменятся в лучшую сторону. Помимо того, что DeFi сектор сильнее многих пострадал от майского обвала рынка, он также показал худший результат в сравнении с ETH в целом за год. Так или иначе DeFi будет продолжать двигаться вперед, шаг за шагом приближаясь к построению качественно новой открытой глобальной финансовой системы, управляемой кодом, но созданной для людей.

Присоединяйтесь к нашему DAO, где мы совместно вкладываем в новые криптовалюты:С оригинальным материалом вы можете ознакомиться здесь.

Знаете что еще интересного произошло в мире DeFi за последнее время? Расскажите нам в комментариях.

© Материал подготовлен для сайта рейтинга КРИПТОБИРЖ и может быть открыто распространен с указанием авторства.