Ключевые моменты

- Цель проекта “Libra” – обеспечение всеобщего доступа к финансовым услугам на глобальном уровне, чтобы “создать простую глобальную платежную систему и финансовую инфраструктуру, которая позволит миллиардам людей расширить свои права и возможности”.

- Согласно последнему техническому документу Libra основывается на трех столпах: 1) распределенный реестр (блокчейн) с названием “Libra Blockchain”; 2) Набор стейблкоинов (Libra coins), которые поддерживаются залогом, хранящимся в резерве Libra. Он состоит из традиционных активов: денежных средств, их эквивалентов и краткосрочных государственных долговых ценных бумаг; 3) Система управления, осуществляемая независимой организацией, базирующейся в Швейцарии (Libra Association), и ее дочерней организацией (Libra Networks), которая развивает сеть и управляет ею.

- Различия с первой версией Libra включают в себя различное изложение Миссии и общее повествование, четкую попытку соблюсти правила регуляторов, более детальное описание различных сторон во вселенной Libra, а также набор валют (множество валют и мультивалют, привязанных к стейблкоинам). В противовес, технологическая часть (например, Libra Blockchain, LibraBFT) остается прежней, с оригинальным дизайном из технической документации 2019 года.

- Задуманная Libra глобальная платежная система могла бы сделать с платежной индустрией то же, что SpaceX сделал с космической отраслью: поколебать основы хорошо зарекомендовавшего себя сектора с высокими входными барьерами. Само по себе преимущество эмиссии широко доступных программируемых денег уже позволило бы добиться многократного повышения

- Libra и её стейблкоины не будут конкурировать с существующими стейблкоинами, поскольку они имеют общую долгосрочную цель, заключающуюся в охвате населения финансовыми услугами. Команда Libra даже пошла на краткосрочные компромиссы, которые резко снизят ее первоначальное воздействие, поскольку открытый доступ к “Libra” (через “Unhosted кошельки”) был отложен по соображениям регулирования.

- Если компании Libra удастся обеспечить как открытый доступ для третьих сторон, так и удобный для пользователей интерфейс, то влияние на финансовую систему может быть значительным и, в конечном счете, это изменит облик глобальной платежной индустрии.

- Libra вряд ли повлият на денежно-кредитную стабильность развитых стран, но может привести к замещению локальной валюты на ≋LBR в случае, если локальная валюта не будет входить в залоговые резервы Libra. Именно по этой причине Libra упоминает о необходимости начать диалог с соответствующими центральными банками.

- Система привязки Libra к валюте уникальна, поскольку обеспечение подвержено суверенному риску и риску выкупа. Несмотря на избыточное обеспечение системы, ее поддерживают в основном краткосрочные инструменты с фиксированным доходом, номинированные в фиатных валютах, что может вызвать вопросы в отношении создания денег.

Libra, cозданная консорциумом под руководством Facebook, провозгласила своей Миссией расширение охвата финансовыми услугами во всем мире.

После своего выхода в июне 2019 года проект “Libra”, похоже, развивается из сети, сосредоточенной вокруг одного уникального мультивалютного стейблкоина (“libra” или “≋LBR”), в новую глобальную платежную систему и финансовую инфраструктуру.

В приведенном ниже анализе рассматриваются соответствующие изменения основных характеристик Либры. Они контрастируют с оригинальными особенностями из первого технического документа (июнь 2019 г.) и дополняются углубленным анализом некоторых конструктивных изменений.

Наконец, мы проливаем некоторый свет на вопросы, связанные с i) повлияет ли это предложение на глобальную валютную стабильность, ii) регулирование и экосистема стейблкоинов, iii) охват финансовыми услугами и iv) механизм привязки Либры к финансовым резервам.

1. Ключевые черты Libra

Миссия Либры – создать простую глобальную платежную систему и финансовую инфраструктуру, которая позволит миллиардам людей расширить свои права и возможности (в оригинале: “enable a simple global payment system and financial infrastructure that empowers billions of people”). Разберем теперь три столпа, на которых основывается Libra.

1.1. Распределенный реестр: Libra Blockchain

Libra Blockchain – это программируемый распределенный реестр с инфраструктурой с открытым исходным кодом, который фокусируется на масштабируемости, чтобы выполнить свою миссию по выполнению транзакций “для миллиардов людей”. Для достижения этой цели, ядро платежной системы должно обеспечивать (i) окончательность расчетов (ii) высокую пропускную способность транзакций, (iii) низкую задержку и (iv) эффективную систему хранения данных. Кроме того, она должна быть (v) совместимой и (vi) модернизируемой.

Libra Blockchain опирается на следующие 6 характеристик:

- Libra BFT: это вид HotStuff протокола, который в основе имеет протокол Byzantine. Это отказоустойчивый репликационный протокол, который обеспечивает окончательность расчетов, имеет обновленный уровень синхронизации данных и возможность реконфигурации в соотвествие с заранее заданным процессом.

- Proof-of-Authority: валидаторов сети будет выбирать Libra Association, то есть сеть является в этом плане закрытой. В будущем планируется внедрение механизма для выбора валидаторов на основе честного и конкурентного процесса.

- Программируемость: сеть будет поддерживать смарт-контракты, язык программирования – Move. При запуске сети будут работать только смарт-контракты, которые уже прошли проверку. Работа новых смарт-контрактов возможна только после одобрения со стороны валидаторов.

- Деревья Меркла: они будут использоваться для верификации данных. С помощью них можно обнаружить любые изменения в данных, используя хеши вместо проверки файлов целиком.

- Совместимость: хотя Libra будет и функционировать, как сеть, где нельзя так просто стать валидатором, то в плане работы с внешним миром ожидается совместимость. Это будет заложено на уровне протокола.

- Возможность обновлений: со временем блокчейн Libra будет обновляться, критические ошибки будут устраняться.

Тестнет доступен по ссылке.

1.2. Сеть, состоящая из реальных валют: Libra монеты и Libra резерв

1.2.1. Стейблкоины, привязанный к одной валюте и резерв Libra

Отличаясь от своего первоначального дизайна, Libra Network теперь стремится предлагать одновалютные стейблкоины (например, ≋USD, ≋EUR, ≋GBP, и т.д.) и постепенно собирается увеличивать количество поддерживаемых валют.

Каждый из этих стейблкоинов будет полностью обеспечен залогом, находящимся в резерве Libra – реальном (off-chain) резерве, состоящем из двух типов высококачественных ликвидных активов:

- Краткосрочные государственные долговые ценные бумаги, составляют не менее 80% от резерва с учетом монет Libra в свободном обращении. Ограничения по доступу – максимальный срок погашения – три месяца, минимальный рейтинг А+ от S&P, соответственно А1 от Moody’s, и достаточная ликвидность на вторичных рынках с фиксированным доходом.

- Денежные средства, их эквиваленты и краткосрочные фонды денежного рынка составляют не более 20% Резерва. Эти активы варьируются от денежных средств до “овернайт” свопов денежного рынка, которые инвестируются в краткосрочные (до одного года оставшегося срока) государственные ценные бумаги с такими же характеристиками риска и ликвидности, как и краткосрочные государственные долговые ценные бумаги.

Различные риски, такие как валютный риск от колебаний курсов, а также сопутствующие, процентные и кредитные риски, могут быть уменьшены путем введения требования о том, чтобы каждый выпущенный стейблкоин был полностью обеспечен специальными активами. Таким образом, сеть Libra, как представляется, в основном обеспечена залогом

Сеть Либра будет управлять соответствующими резервами и уже заявила о своей большой заинтересованности в непосредственном включении в качестве резервов для валют, которые имеют обеспечение в виде одной валюты.

1.2.2. Мультивалюта Libra

В то время как стейлбкоины, привязанные к одной валюте, на платформе Libra будут доступны в качестве самостоятельной единицы, некоторые из них будут объединены в валютную корзину, монету Libra или “≋LBR”. Это уже было предусмотрено в первоначальном варианте платформы Libra.

Мультивалютная монета Libra будет аналогична специальным правам заимствования (SDR) Международного валютного фонда (IMF) и, таким образом, будет иметь фиксированные номинальные веса.

Пока неизвестно, какие валюты будут включены и какой будет их вес, однако Libra привела пример составления LBR из “≋USD 0.50, ≋EUR 0.18, ≋GBP 0.11 и т.д.”. Ассоциация далее подчеркнула намерение сотрудничать с регулирующими органами, центральными банками и международными организациями (например, МВФ) под “присмотром” для определения общеприемлемого состава корзины.

С технологической точки зрения ожидаются следующие принципы работы Libra:

- Композитность: каждый стейблкоин выпускается в виде индивидуального токена и полностью поддерживается активами Резерва, что делает ≋LBR высококомпозитной.

- Развернут в утвержденном смарт-контракте: точный состав будет определен в смарт-контракте ≋LBR.

- Изменения параметров (например, веса, добавление новых валют) будут возможно только после подтверждения со стороны сетевых валидаторам.

Визуализация экосистемы Libra с токенами, привязанными к одной валюте, и мультивалютным токеном ≋LBR

Предполагается, что ≋LBR может использоваться для двух различных целей:

- В качестве трансграничного расчетного актива: эта нейтральная валюта может быть использована на B2B рынках для расчетов по многонациональным торговым соглашениям или на C2C рынках для улучшения процесса отправки и получения денежных переводов по всему миру.

- В качестве нейтральной валюты и валюты с низкой волатильностью для людей и предприятий в странах, которые “пока не имеют своей цифровой валюты – стейблкоина в сети”.

1.3. Ассоциация Libra и её функции

Ассоциация является независимой членской организацией со штаб-квартирой в Женеве, Швейцария. Она управляется Советом ассоциации Libra, в состав которого входит по одному представителю от каждого члена ассоциации.

Цели Ассоциации:

- Управление: Ассоциация Libra стремится “координировать и обеспечивать принятие решений по вопросам управления сети Libra и резервов”. Это основная функция Ассоциации.

- Надзор за деятельностью: Ассоциация будет осуществлять надзор за функционированием и эволюцией платежной системы “Libra” через свою дочернюю компанию (Libra Networks).

- Предоставление услуг по комплаенсу: Ассоциация ставит перед собой цель “содействовать предоставлению услуг на основе блокчейна Libra безопасным и соответствующим стандартам образом”. Например, она будет включать утверждение новых смарт-контрактов третьими сторонами.

- Гранты на социальное расширение: Ассоциация планирует выдавать гранты для всеобщего распространения финансовых услуг экосистемы Libra.

В дополнение, согласно Whitepaper, для принятия важных политических решений требуется согласие двух третей представителей Совета (т.е. одного и того же сверхбольшинства членов сети). Это также требуется и в самом протоколе Libra Byzantine Fault Tolerance (LibraBFT).

Членами организации являются “коммерческие и некоммерческие организации” со всего мира. На момент написания статьи 8 из 28 первоначальных членов-учредителей уже покинули ассоциацию “Libra”. Один из покидающих Ассоциацию членов, Visa, в качестве мотивации к выходу недвусмысленно заявил о регуляторных проблемах.

Члены Ассоциации Libra на 23 апреля 2020 года

Тем не менее, три новых члена (Tagomi, Shopify и Heifer) присоединились к Ассоциации. Процесс вступления новых членов в Ассоциацию четко определен и предусматривает “рыночную конкуренцию”, которая якобы заменяет первоначальное стремление Libra – со временем – стать полностью открытой сетью. Конкуренция будет сосредоточена на следующих возможностях:

- Оказание платежных и финансовых услуг предприятиям и потребителям.

- Способность запустить независимую ноду валидатора, которая повышают безопасность и надежность протокола консенсуса Libra. Нода должна иметь низкие риски отказа, не связанные с её деятельностью.

- Способность активно участвовать в управлении и развитии проекта Libra.

1.4. Описание участников сети

В соответствии с технической документацией и другими рабочими документами, в операции сети будут вовлечены несколько сторон:

- Члены Ассоциации являются ядром сети Libra и могут принимать решения по управлению всей сетью.

- Назначенные дилеры выступают в качестве посредников между сетью Libra и другими коммерческими организациями.

- Поставщики услуг регулируемых виртуальных активов (“VASP”) представляют собой второй уровень посредников, которые взаимодействуют с назначенными дилерами и предлагают услуги широкой общественности.

- Сертифицированные “VASPs” (не в первом выпуске) – это нерегулируемые поставщики услуг виртуальных активов. Они соответствуют локальным нормам.

- “Unhosted” Кошельки (не в первом выпуске) – третьи стороны, которые работают в сети Libra и предоставляют доступ к цифровым активам.

| Участник сети | Описание и функции | Условия | Взаимодействие с Ассоциацией | Регуляция |

| Члены Ассоциации | управление нодой и управленческие функции | членский взнос | составляет Ассоциацию, голосует по её правилам | внешняя: лицензия платежной системы под «FINMA College» |

| Назначенные дилеры | покупают стейблкоины у Ассоциации; продают стейблкоины VASPs и обратно Ассоциации; организуют рынки и предоставляют ликвидность для VASPs | нет лимитов по транзакциям и балансам | договорные отношения | внешняя: On-chain и Off-chain |

| “VASP” | предлагают продукты для пользователей (биржи, OTC); взаимодействуют с пользователями | нет лимитов по транзакциям и балансам | удовлетворяют внутренним требованиям | внешняя: Off-chain |

| Сертифицированные “VASPs” | предлагают продукты для пользователей (биржи, OTC); взаимодействуют с пользователями | есть лимиты по транзакциям и балансам | удовлетворяют внутренним требованиям | внутренняя |

| “Unhosted” Кошельки | взаимодействуют с пользователями | есть лимиты по транзакциям и балансам | нет прямой связи | внутренняя |

| Пользователи | доступ к балансам и совершению транзакций; переводы и платежи | есть лимиты по транзакциям и балансам | нет прямой связи | неявная, априори встроена в сеть и ее продукты |

Приведенный ниже график иллюстрирует концептуальную структуру, показывающую, как эти различные участники взаимодействуют друг с другом. Соответствующие уровни указывают на различия в плане (i) условий участия (неограниченное или ограниченное), (ii) отношений с Ассоциацией Libra (от определенной до неопределенной) и (iii) регулятивного бремени (уменьшается).

Система взаимодействий участников в Libra

2. Что общего у новой версии Libra с первоначальной версией?

Составим сравнительную таблицу:

| Сравнительный признак | Первоначальная версия Libra | Новая версия Libra |

| Миссия | Миссия Libra заключается в том, чтобы создать простую глобальную валютную и финансовую инфраструктуру, которая расширяет возможности и права миллиардам людей. | Миссия Ассоциации Libra заключается в том, чтобы создать простую глобальную платежную систему и финансовую инфраструктуру, которая позволит миллиардам людей расширить свои права и возможности. |

| Валюты | Единая криптовалюта, обеспеченная корзиной валют (GBP, USD, JPY, EUR и др.) | Токены, привязанные к одной валюте (LibraUSD, LibraGBP и др.) и мультивалюта, обеспеченная корзиной валют с фиксированным количеством и работающая в сети Libra на смарт-контрактах. |

| Управление резервами | Libra Networks, дочерняя компания Ассоциации Libra. | Libra Networks, дочерняя компания Ассоциации Libra. |

| Система привязки валют для мультивалюты | Определяется только Ассоциацией Libra | Определяется Ассоциацией Libra с учетом мнения Центральных Банков, международных организаций (например, МВФ) под надзором FINMA. |

| Алгоритм консенсуса | LibraBFT: a Byzantine Fault Tolerance алгоритм вида HotStuff. | LibraBFT: a Byzantine Fault Tolerance алгоритм вида HotStuff. |

| Программируемость | Язык программирования – Move. Смарт-контракты должны быть одобрены Ассоциацией. | Язык программирования – Move. Смарт-контракты должны быть одобрены Ассоциацией. Смарт-контракты не станут полностью “свободными”, но есть планы о внешнем аудите смарт-контрактов. |

| Механизм консенсуса | С разрешениями, в планах было перейти к permissionless сети (Proof of Stake с 2 токенами). | С разрешениями, конкурентный механизм выбора валидаторов. |

| Регуляции | Не определено | Определяется с помощью комплексной структуры для соблюдения финансовых требований и управления рисками в рамках всей сети. Включает в себя: – Борьба с отмыванием денег (AML) – Борьба с финансированием терроризма (CFT) – Соблюдение санкций – Предупреждение незаконной деятельности – Создание функции финансового мониторинга и надзора (Financial Intelligence Function – FIU). |

3. Оценка потенциальных последствий

Libra ярко показала свое намерение учесть озабоченность, выраженную глобальными регулирующими органами, но неясно, будут ли некоторые из внесенных изменений радикально отличаться от предыдущего предложения.

В первоначальном техническом документе очень осторожно подчеркивался тот факт, что и, как представляется, в терминологии она особенно ориентирована на розничную торговлю. Возможно, Libra намеренно пыталась обозначить себя как криптовалюту, чтобы показать себя активом, предназначенным для повседневного использования каждым человеком. Несмотря на то, что это понятие полностью исчезло, а новая формулировка на белой бумаге стала более прозрачной и технической, она все равно остается довольно похожей по дизайну: Libra – это стейблкоин, т.е. криптовалюта, работающая на разрешенном блокчейне (permissioned blockchain).

3.1. Может ли Libra оказать влияние на денежную стабильность?

Libra действительно заявляет, например, о своем желании учесть обратную связь, представленную Советом по финансовой стабильности, состоящим из членов большой двадцатки (G20-composed Financial Stability Board (FSB)). Более конкретно, в последнем консультационном документе FSB по стейблкоинам упоминается, что Libra может заменить суверенные валюты и, следовательно, накладывать риски на монетарную стабильность различных стран. Сама Libra указала, что Ассоциация будет “работать с соответствующими центральными банками и регулирующими органами”, с тем чтобы сделать доступным нужный стейблкоин и тем самым снизить риск замещения национальной валюты.

Это основывается на предпосылке, что Libra является активом с запасом по залоговому обеспечению. Однако резервы Либры состоят из двух различных элементов – краткосрочных государственных долговых ценных бумаг и фиатных валют. Кроме того, Libra дала понять, что приемлемым будет только краткосрочный государственный долг с рейтингом не ниже А+ (по Standard & Poor’s).

На данный момент такой рейтинг имеют только 37 стран. Как показано ниже в таблице, преобладающее число стран имеет более низкий рейтинг. Особенно заметно, что большинство стран с рейтингом ниже А+ также подвержены более высокому риску “замены” своей валюты. Скорее всего, по-видимому, существует неотъемлемый конфликт между сотрудничеством с центральными банками в целях обеспечения их денежной стабильности и поддержанием высокого качества залогового обеспечения.

Если бы все стейблкоины были частично отражены в составе Libra, мог бы возникнуть риск того, что общая корзин валют ≋LBR будет испорчена менее качественными фиатными валютами. В итоге это окажет воздействие на главную расчетную единицу сети. Тем не менее, этот риск, скорее всего, будет устранен путем простого ограничения количества стейблкоинов, составляющих “≋LBR”, теми валютами, которые имеют наилучший рейтинг обеспечения.

| Рейтинг (S&P) | Страны | ВВП (% от глобального) | Население (% от глобального) |

| A+ | 37 | 72% | 30% |

| A and below | 156 | 28% | 70% |

Источник: Binance Research. Данные от Worldbank, Standard & Poor’s

3.2. Регуляция и расширение экосистемы стейблкоинов

Libra использует трехуровневую конструкцию, чтобы оставаться в соответствии с применимыми регуляторными требованиями. Регулирование осуществляется на (i) уровне Ассоциации Libra, (ii) протокольном уровне и (iii) уровне VASP. Первые два уровня являются внутренними, в то время как последний – и, возможно, наиболее требовательный – уровень является внешним.

Ассоциация Libra обратилась к швейцарскому регулятору FINMA за лицензией на платежную систему. Для обработки заявления FINMA инициировала коллегию, в которой участвуют “более 20 надзорных органов и центральных банков со всего мира”. Как таковая, платежная система, скорее всего, будет квалифицироваться как “системообразующая” и должна будет соответствовать еще более строгим критериям, изложенным Банком Международных Расчетов. Важно отметить, что существует очень мало платежных систем, и большинство из них управляются центральным банком и имеют только региональный охват. Таким образом, Libra могли бы сделать с платежными системами то же самое, что SpaceX сделал с космической отраслью.

Дополнительное регулирование на уровне Ассоциации вводится внутри организации и регулирует i) проведение должной осмотрительности в отношении всех сторон Libra (включая членов ассоциации), ii) создание программы требований с участием надзорного органа – подразделения финансового надзора и мониторинга и iii) условия участия, основанные на риске.

Протокольный уровень реализован в виде автоматического регулирования и регулирует всю деятельность в блокчейне. Он накладывает ограничения на операции и остатки по отдельным адресам и не позволяет санкционированным адресам отправлять или получать валюту. Кроме того, адреса кошельков, расположенных в некоторых юрисдикциях (например, Северная Корея и Иран находятся в “черном списке” FATF), могут быть идентифицированы по их IP-адресу и впоследствии заблокированы от участия в сети Libra.

На уровне протокола также могут быть ограничены пользователи “Unhosted кошельков”, но с учетом их более высокого профиля риска. Пользователи Unhosted Wallet проходят свой процесс анбординга в отличие от рядовых пользователей и, таким образом, потенциально представляют более серьезную угрозу с точки зрения AML/CTF. Несмотря на то, что целью является управление этим риском с особенно строгим контролем, но более низкими ограничениями касательно транзакций/баланса, пользователи могут проводить своего рода “Sybil-атаку” на Libra блокчейн, создавая множество кошельков. Такое поведение будет выявлено и предотвращено на протокольном уровне.

Последняя важная часть усилий Libra по обеспечению соответствия включает в себя VASP. VASP будут вынуждены соблюдать так называемое “travel rule”. Это правило применяется к криптоактивам с января 2020 года и требует от регулируемых организаций передавать информацию о владельце актива. Ассоциация предоставит “off-chain протокол для облегчения соблюдения “travel rule” и требований к ведению учета”. Самое интересное, что Libra Networks может заставить пользователей Unhosted Wallet также предоставлять эквивалентную информацию по запросу.

Libra подчеркнули, что они намерены перейти в свою основную сеть “в течение ближайших месяцев”. Одновременно с этим в ранее упомянутой рекомендации FSB содержался обращенный к регулирующим органам настоятельный призыв внедрить местные, соответствующие нормативные акты до того, как Libra будет введена в действие. Поскольку этот регламент будет применяться не только к стейблкоинам Libra, но и в более общем плане ко всем стейблкоинам, существующие проекты, по всей видимости, также должны будут соответствовать такому регламенту.

Однако давление на существующие стейблкоины возникает не только в результате того, что они попадают в поле зрения регулирующих органов, но и в результате усиления конкуренции за неторговые функции стейблкоинов (например, денежные переводы, оплата).

На существующем рынке стейблкоинов в настоящее время доминируют Tether и несколько дополнительных, более мелких игроков, таких как Paxos, Centre и Trust Token. Случаи использования таких токенов в основном опираются на существующую криптовалютную индустрию и облегчают торговлю на биржах, арбитраж на нескольких торговых площадках (например, торговые пары BTC/USDT), а также более широкое использование в различных централизованных и децентрализованных приложениях (например, DeFi).

Функции Libra сильно отличаются, так как сосредоточены на тех случаях использования, которые не связаны с трейдингом. Как уже было сказано ранее, Libra фокусируется на вовлечении в финансовую сферу большого количества людей посредством создания розничной и корпоративной финансовой инфраструктуры для платежных приложений по всей своей глобальной экосистеме, состоящей из сети партнеров. Один из заслуживающих особого внимания случаев использования связан с преимуществами улучшения технической функциональности валюты, т.е. с ее программированием. Такие функции, как Hashed timelocked contract (HTLCs), могут значительно повысить эффективность текущих платежных решений. Как обсуждалось в одном из предыдущих докладов по HTLCs, существует много потенциальных выгод от атомарной поставки против платежа (DvP) и выплаты против платежа (PvP) (скорее всего, имеется в виду автоматизация финансовых операций на уровне протокола).

Как уже обсуждалось в разделе 1.3, некоторые из наиболее выдающихся партнеров отказались от участия (например, Paypal, Mastercard, Visa) в Libra в июне 2019 года. Мы ожидаем, что несколько новых партнеров присоединятся (возможно, некоторые вернутся) к Ассоциации после того, как новая дорожная карта и нормативная среда обеспечат большую ясность в отношении того, чего ожидать от Libra.

Если бы ≋LBR стал широко использоваться в качестве валюты, в которой указываются цены на продукты и товары, то можно было бы представить себе новые стейблкоины, как обеспеченные фиатом (например, фиатный стейблкоин), так и обеспеченные криптовалютами (например, с залоговой поддержкой Maker), которые опираются на публичные блокчейны, такие как Ethereum. Это оптимистическое долгосрочное видение также может повлечь за собой будущее, в котором монеты Libra будут добавляться и на криптовалютные биржи, как только сеть станет более зрелой и общепринятой. Если это так, то Libra могли бы выступать в качестве альтернативы существующим стейблкоинам, тем самым увеличивая конкуренцию среди существующих участников рынка. Однако в этом сценарии выгоды могут быть огромными для остальной криптовалютной индустрии, так как это подтолкнет массовое внедрение криптовалют.

В краткосрочной перспективе монеты Libra (LibraUSD, LibraEUR) будут конкурировать с существующими криптовалютами в неторговых случаях использования, таких как денежные переводы, программируемая валюта и других. Тем не менее, сеть Libra не является публичной в полном понимании, так как требуется предварительное одобрение от валидаторов для развертывания смарт-контрактов. Вряд ли Libra станет популярной валютой в децентрализованных финансах (DeFi), где любой может развернуть новый протокол и приложение без разрешения какого-либо органа в сети. Впоследствии, монеты Libra и текущие stablecoins вряд ли будут прямыми конкурентами.

3.3. Поможет ли Libra людям, у которых сейчас нет возможности открыть банковский счет

Как указывалось ранее в главе 3.1, заявленные критерии по обеспечению де-факто исключают добавление валюты в Libra для большинства стран. В случае применения этих правил более 70% населения мира будет лишено возможности иметь суверенный стейблкоин. Хотя это может быть воспринято как негатив для пользователей, верно и обратное. Альтернативным вариантом использования суверенного стейблкоина является использование мультивалютного актива ≋LBR в странах с относительно низким рейтингом.

В итоге, это может – теоретически – позволить примерно 70% мирового населения получить доступ к стабильной валюте. Однако, прежде чем пользоваться Libra, пользователи должны установить кошелек, который теоретически возможно будет активировать через трех разных поставщиков: (1) Unhosted кошельки, (2) сертифицированные VASP и (3) регулируемые VASP.

Однако Libra уже указывала, что Unhosted Wallets и сертифицированные VASP могут стать доступными только в будущем, оставляя регулируемые VASP в качестве единственного “контроллера во Вселенную Libra”.

Примечательно, что все регулируемые организации, оказывающие услуги по предоставлению виртуальных активов, должны быть зарегистрированы или лицензированы в 1 из 38 юрисдикций членов FATF, что фактически исключает местные организации из более бедных, менее развитых стран. Для более глубокого понимания этого аспекта необходимо отметить, что нынешние финансовые учреждения (например, JP Morgan) являются кандидатами, которые с наибольшей вероятностью будут участвовать в качестве VASP. Поскольку эти VASPs будут по-прежнему нести основную часть регулятивного бремени – как обсуждалось ранее в главе 3.3, – прибыль от деятельности пользователя должна превышать дорогостоящий процесс оформления и соблюдения требований. Кроме того, некоторые из этих финансовых учреждений уже работают над собственными технологиями распределенного реестра (например, JP Morgan на своей “JPM Coin” и the Quorum blockchain), что потенциально может ограничить их желание к сотрудничеству.

Несмотря на то, что подход AML, основанный на риске, позволяет VASP проявлять некоторую гибкость, самый простой вопрос заключается в том, почему существующие глобальные финансовые учреждения будут проходить через дорогостоящий процесс подключения клиентов к Libra, а не к своей собственной платформе. С финансовой точки зрения, это будет иметь смысл только в том случае, если транзакционные издержки и другие доходы, генерируемые пользователями, будут выше в Libra, чем в рамках существующей банковской системы.

Естественно, это упрощенный взгляд, поскольку границы между включением в финансовую систему и доступом к стабильной валюте были размыты. Из ~5,5 млрд человек, проживающих в странах с рейтингом S&P ниже “A+”, “только” ~1,7 млрд человек не имеют доступа к финансовым счетам. Кроме того, барьеры на пути доступа к финансовым услугам существуют не только в виде расходов на открытие счета, но являются более комплексными. Например, рассмотрим один из последних докладов Всемирного банка и Банка Международных расчетов “Платежные аспекты расширения доступа к финансовым услугам”. В этом докладе в качестве основных движущих сил обеспечения всеобщего доступа финансовых услуг были определены следующие элементы:

Таким образом на распространение финансовых услуг оказывает влияние: процедура открытия счет и дизайн платежного продукта, точки доступа, осведомленность и финансовая грамотность, большой поток регулярных платежей.

Возможно, платежная система, с ее прочными связями с Facebook, хорошо подходит для создания интуитивно понятного дизайна продукта, который очень удобен в использовании. Например, Calibra, кошелек, разработанный Facebook, будет напрямую интегрирован в такие популярные сервисы, как Whatsapp и Facebook Messenger. Таким образом, проект “Libra” мог бы сразу же обратиться к первым двум основным движущим силам финансовой интеграции.

В долгосрочной перспективе сетевые эффекты и добавление дополнительных кошельков значительно улучшили бы параметр “точки доступа”. Как только эти точки доступа появятся, вполне вероятно, что Libra будут также использоваться для денежных переводов или “крупномасштабных потоков регулярных платежей”. Следовательно, Libra могут не только полностью перестроить глобальную платежную систему, но и значительно повысить уровень охвата финансовыми услугами (при условии, что будут решены проблемы регуляторного харакетра на мировом уровне и повсеместно).

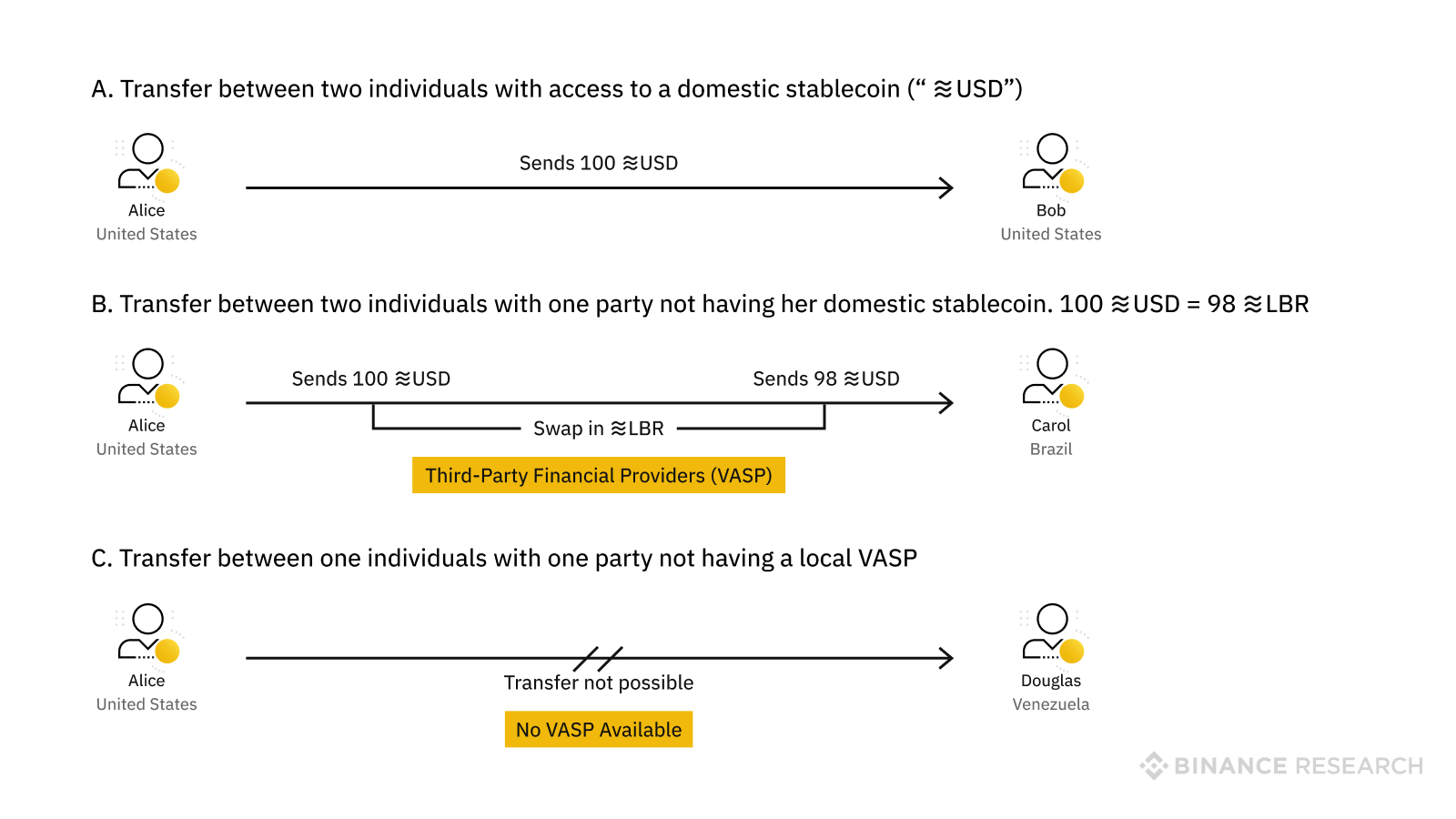

Например, магазин в Маниле мог бы продавать свои товары стороне, находящейся в Аргентине, осуществляя операции в единой валюте для обеих из них. Типы сделок без “Unhosted Wallets” представлены на диаграмме ниже.

Варианты транзакций с использованием инструментов Libra

В отличие от Unhosted кошельков с ограничениями по балансу и передаче, криптовалютные стейблкоины (например, Dai на Ethereum) представляют собой уже доступную альтернативу, которая может быть использована любым человеком на планете, без каких-либо ограничений, и может быть передана без ограничений за довольно короткий промежуток времени при низких транзакционных издержках.

Преимуществом и отличием Libra является обещание масштабировать эту платежную сеть далеко за рамки того, что такие проекты, как MakerDAO, могут достичь в обозримом будущем. Такая глобальная платежная сеть будет иметь последствия в двусторонних сделках между странами и, в конечном счете, может привести к повышению эффективности использования капитала во всем мире. Это будет в долгосрочной перспективе при условии полного успеха Либры и её глобального принятия.

3.4. Совместим ли дизайн Либры с системой привязки курсов

В отличие от большинства стейблкоинов, резерв Либры состоит в основном из неденежных активов: краткосрочные ценные бумаги (80%) и другие инструменты денежного рынка (20%).

Как было сказано, существуют два основных риска, связанных с резервом:

- Риск ликвидности: назначенные дилеры могут не выполнить свои обязательства по обеспечению рынка низким спредом для клиентов с целью покупки/продажи монет Libra в национальной валюте.

- Процентный и кредитный риск: резкое изменение процентных ставок может привести к обесцениванию залоговой стоимости. Как видно из последних изменений на рынке, существует вероятность того, что капитальная составляющая краткосрочных ценных бумаг обесценится в случае шока процентных ставок, что приведет к обесцениванию залогового обеспечения (так же известного как стоимость инструмента). Связанный с этим, еще более маловероятный сценарий – это сценарий, в рамках которого эмитент залога полностью не выполняет свои обязательства.

Для предотвращения этих сценариев предлагаются два решения:

- Предварительные договоренности со сторонними администраторами: они будут опираться на “предварительное соглашение со сторонним администратором или дилером об оказании помощи, в административном качестве, в сжигании монет Libra для конечных пользователей и ликвидации активов, составляющих резерв, с целью осуществления платежей в соответствии с обстоятельствами”.

- Запас капитала: резерв Libra будет иметь “поглощающий потери запас капитала”, чтобы справиться с кредитными, рыночными и операционными рисками платежной системы. В краткосрочной перспективе, система будет иметь избыточное обеспечение для предотвращения неблагоприятных событий.

Однако чрезвычайные операции будут происходить, если система будет временно недофинансирована. Эти операции будут осуществляться под руководством соответствующих регулирующих органов. Согласно многочисленным официальным документам, они будут включать в себя:

- Задержка выкупа: задержки с погашением Libra Coin могут быть отсрочены, чтобы дать дополнительное время для ликвидации некоторых активов резерва, чтобы избежать продажи со значительной скидкой. Залоговые активы обеспечены высококачественными инструментами с краткосрочным сроком погашения, в конце срока актив погашается по номинальной стоимости. Следовательно, такая стратегия не приведет к финансовым убыткам (если только эмитент не допустит дефолта) с ограничением по времени выкупа до максимально допустимого срока погашения (т.е. 3 месяца).

- Штраф за досрочное изъятие активов: при наиболее неблагоприятных обстоятельствах, штраф может быть применен для пользователей, не желающих ждать, пока активы продадутся по справедливой цене. Такие пользователи заплатят разницу между номинальной стоимостью и рыночной ценой актива.

- “Глобальное урегулирование”: Libra Networks, швейцарская дочерняя компания Ассоциации, также будет иметь возможность временно приостановить выкупы с целью ликвидации активов в течение периода времени, достаточного для минимизации воздействия на рынок.

Команда, стоящая за “Libra”, заявила о своем намерении не становиться эмитентом денежных средств, аргументируя это тем, что каждая монета всегда будет полностью обеспечена залогом. С этой целью Libra должным образом выполняют функцию банков, к которым предъявляются резервные требования и правила частичного банковского резервирования (т.е. банки эмитируют деньги в соответствии с этими требованиями).

Однако Libra все равно будут “печатать деньги”, основываясь на активах, которые не являются денежными средствами. Независимо от сроков их погашения, облигации с нулевым купоном, как правило, выпускаются со скидкой, так как они несут в себе риск, превышающий риск, связанный с наличными деньгами. Вместо этого система рассматривает краткосрочные денежные инструменты как обязательство по получению денежных средств при наступлении срока их погашения с аналогичным профилем риска. Система опирается на инструменты с положительной доходностью для вознаграждения валидаторов и других участников системы, поэтому косвенно признается, что модель вознаграждения зависит от инструментов, добавляемых к платформе. В целом, чем выше доходность, тем выше профиль риска финансовой ценной бумаги. В результате, фундаментальный анализ дисконтированных денежных потоков будет определять цену Libra ниже номинальной стоимости.

Кроме того, система, скорее всего, будет опираться на многочисленных портфельных менеджеров, отвечающих за управление резервом, что может вызвать дополнительные опасения в отношении того, действительно ли монеты “Libra” являются полностью обеспеченными стейблкоинами, поскольку они будут зависеть от человеческих решений.

Наконец, с учетом того, что не менее 80% активов поддерживаются краткосрочными государственными ценными бумагами, вполне возможно, что Libra резерв станет крупным покупателем краткосрочных государственных долговых ценных бумаг, если этот проект будет широко принят, следовательно, с возможными негативными последствиями для традиционной индустрии с фиксированным доходом (т.е. увеличение спроса приведет к снижению доходности).

С учетом высказанных опасений группа сообщила о своем намерении сотрудничать с центральными банками в целях непосредственного включения в сеть цифровых валют центральных банков (CBDCs). Хотя это позволило бы снизить риски, связанные с процентным и кредитным риском и созданием денежной массы, такой сценарий требует, чтобы центральные банки рассматривали Libra в качестве монетарной платформы, совместимой с их собственным видением и целями CBDCs.

Выводы

Весы повзрослели в своей повествовательной и общей концепции – вместо того, чтобы просто развернуть новую криптовалюту для своей обширной пользовательской базы, Libra, похоже, отреагировала на (в основном) негативную реакцию со стороны государственных чиновников и выбрала более совместный подход, который сосредоточен на построении глобальной платежной системы, основанной на блокчейне.

Тем не менее, ее основная Миссия остается нетронутой, поскольку мультивалютная Libra будет сосуществовать с традиционными стейблкоинами (например, LibraUSD, LibraGBP). В этой связи проект не только вновь заявил о своем желании запустить, но и расширил ассортимент своей продукции, с тем чтобы обеспечить глобальной аудитории доступ к программируемым валютам, включая валюту “SDR”.

Это уже само по себе примечательно, так как большинство платежных систем являются региональными. Также у таких систем нет реальных инноваций и всемирных амбиций. Оптимистическое сравнение, но можно сказать, что Libra стремится сделать с платежной системой то же, что SpaceX сделал с космической отраслью: поколебать фундамент устоявшейся системы с высокими входными барьерами.

Хотя подход Libra к выпуску актива без предварительного разрешения регулирующих органов подвергся критике, он заставил глобальные регулирующие органы работать над общими нормами для работы с Libra, тем самым ускорив общественную дискуссию о цифровых валютах в современном обществе. Неожиданными побочными эффектами стали возросшие темпы развития китайского CBDC и Libra Ассоциации, потерявших некоторых из своих партнеров-учредителей из-за сильного натиска регуляторов.

Тем не менее, одним из ключевых элементов для того, чтобы Libra действительно стала глобальной системой расчетов, являются “Unhosted кошельки”. Они значительно повысит доступность Libra и, следовательно, сделает их ключевыми движущими силами вовлечения в финансовую сферу. С намерением быстро выйти на рынок, Libra несколько пожертвовала этими элементами на данный момент. Команда Libra ясно дала понять, что они все еще рассматривают “Unhosted Wallets” как ключевой элемент, который имеет решающее значение для их Миссии. Команда стремится найти способ сбалансировать соответствие нормативным требованиям и интуитивный дизайн продукта.

Несмотря на серьезные опасения в отношении денежной стабильности и связанного с ней механизма залогов, Libra приняли различные предложения государственных органов, таких как центральные банки и другие институциональные структуры, и, как представляется, продолжают подтверждать свою приверженность своей широкой Миссии по обеспечению охвата населения всего мира финансовыми услугами.

В целом, Libra все еще живет своими первоначальными амбициями. Несмотря на то, что большинство специалистов считают, что Libra сократились, по мнению аналитиков Binance, обновленный Whitepaper подтверждает амбиции организации Libra по массовому влиянию на финансы и реорганизации глобальной платежной индустрии, не обращая внимания на время, которое может потребоваться.

Оригинал обзора на английском языке находится по ссылке.

© Материал подготовлен для сайта рейтинга КРИПТОБИРЖ и может быть открыто распространен с указанием авторства.