В статье “On-chain метрики Биткоина” мы упомянули о коэффициенте MVRV, но очень кратко и без понимания сути расчета коэффициента. В текущей статье подробнее разберемся с этим коэффициентом на основе материалов авторов MVRV. Перейдем к переводу текста:

Коэффициент MVRV в биткоине

Ник Картер из Castle Island Ventures (в соавторстве с Антуаном Ле Кальвезом из Blockchain.info) недавно представил на конференции Riga Baltic Honeybadger 2018 свою новую концепцию реализованной капитализации, вдохновленную некоторыми предыдущими идеями Пьера Рошара. Ник был достаточно любезен, чтобы поделиться с нами некоторыми из своих выводов и данных после конференции, и мы хотели бы углубиться в некоторый анализ информации, доступной для нас. Для целей этой статьи давайте определим пару терминов:

Рыночная капитализация

Иначе известная как общая рыночная капитализация, она применяется к Bitcoin, если вы умножите последнюю доступную торговую цену BTCUSD на биржах на количество добытых на текущий момент биткоинов (в настоящее время 17 299 787 BTC на 1 октября 2018 года).

Реализованная капитализация

Вместо того, чтобы считать все намайненные монеты равными и по текущей цене, монетам присваиваются цены на базе их UTXO (Unspent Transaction Output), основанные на рыночной цене BTCUSD на момент последнего движения монет согласно UTXO.

В чем логика у реализованной капитализации?

Интуитивно понятно, что реализованная капитализация эффективно учитывает 2 особенности биткоина: 1) потерянные монеты 2) монеты, которые удерживают люди для долгосрочных целей. Реализованная капитализация показывает, с какого момента пользователи биткоина начали видет историю своих монет и как они оценивают долгосрочный потенциал биткоина. Реализованная капитализация указывает на итоговый “слой” общей стоимости монет на основе расходов их владельцев. В недавней истории в 2017 году реализованная капитализация была “центром масс” и удерживала холдеров от необдуманных действий во время сильных колебаний цены биткоина.

Реализованная стоимость помогает исключить некоторые монеты из расчетов: потерянные, неиспользованные, невостребованные. Это первый способ, как можно применять реализованную стоимость. Другой способ – рассматривать реализованную стоимость как показатель суммы уровней, на которых группы долгосрочных, легальных холдеров входили в свои позиции Bitcoin, с вырезанными локальными и сиюминутными эмоциями спекулянтов и краткосрочных трейдеров.

Коэффициент MVRV

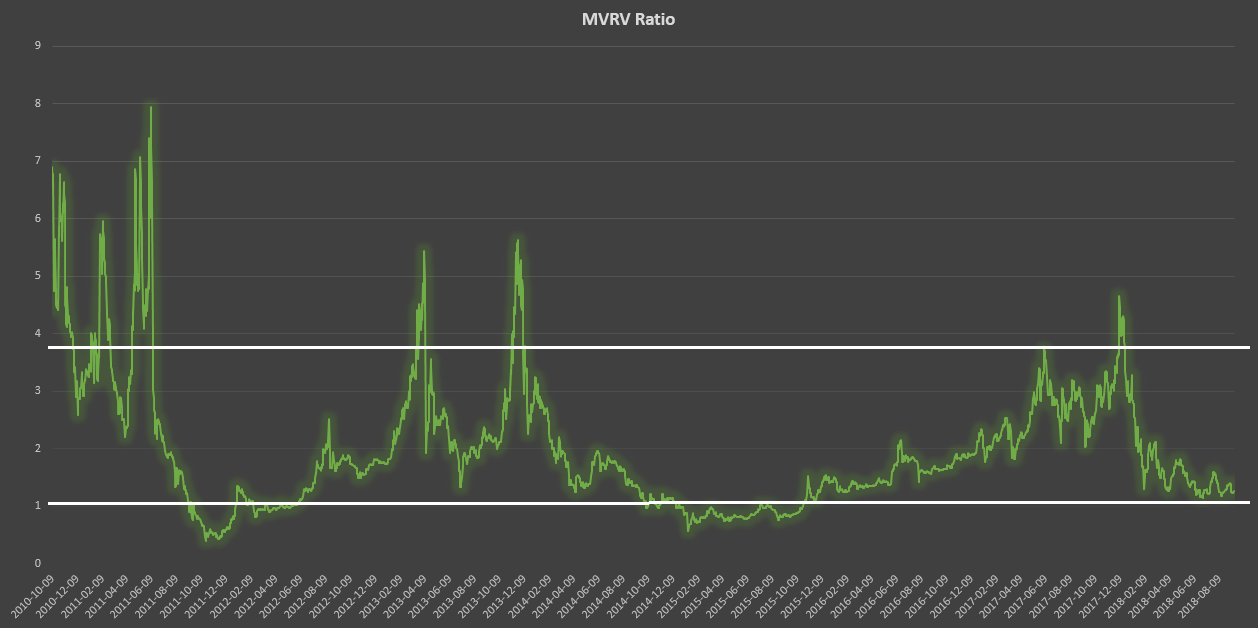

MVRV рассчитывается простым делением рыночной стоимости на реализованную стоимость на ежедневной основе (в данном случае с 9 октября 2010 года по 14 сентября 2018 года). График данного коэффициента:

Коэффициент MVRV у BTC: 2010-2018

Из этого расчета вытекают два исторических пороговых значения: 3,7, что означает завышение оценки, и 1, что означает занижение оценки. Интересно также посмотреть, как MVRV соотносится с мультипликатором Майера, и сигналов NVT Дмитрия Каличкина без необходимости использования скользящей средней.

Рыночные классы на основе MVRT

Теоретическая основа этого коэффициента перекликается с дихотомией, которая может быть наилучшим образом выражена в следующем:

1) Спекулянты против Ходлеров.

2) Высокое временное предпочтение по сравнению с низким временным предпочтением (как утверждал Сайфедин Аммус в главе 5 The Bitcoin Standard).

4) Иррациональное процветание против акклиматизации неопределенности (как утверждал Джимми Сонг в презентации ““The Antifragility of Bitcoin””).

Мы считаем, что как концепции рынка, так и его участники имеют решающее значение для теории игр и ценового действия Bitcoin, так как бум на рынке криптовалют, похоже, расширяет сеть через буйный вирусный механизм сплетен, который распространяет информацию о существовании Bitcoin мировому населению; в то время как рынок, в долгосрочной перспективе, похоже, вознаграждает тех, кто решил отложить кратковременное финансовое удовлетворение в поисках разумных денег. Именно эта дихотомия, на наш взгляд, также объясняет актуальность и эффективность соотношения MVRV. Сетевая ценность, если вернуться к терминологии Вилли Ву, для нас является как рыночной стоимостью, так и реализованной ценностью.

Подобно принципу NVT от Woo, MVRV, похоже, отслеживает взаимодействие между участниками рынка, которые лучше всего описывают вышеупомянутую дихотомию. Это говорит о порой значительном расхождении между биржевыми ценами и “эхолотом”, более устойчивом росте неподвижных монет – либо потерянных, либо использовавшихся для длинных инвестиций.

Коэффициент представляет особый интерес всякий раз, когда рыночная стоимость опускается ниже соотношения 1:1 к реализованной стоимости. Мы предполагаем, что эти периоды учитывают как недооценку, так и стадии капитуляции-отчаяния рыночной психологии. Подобно тому, как верхние уровни MVRV предполагают кульминацию эйфории, превышение “справедливой” стоимости на пиках, так и ценовое действие, обнаруженное на биржах, имеет тенденцию снижаться за пределы “реального” значения BTC в нижних точках. Оглядываясь на последние два медвежьих цикла Bitcoin, можно без сомнения сказать, что оба раза оказались наиболее подходящими периодами для накопления bitcoin.

Реализованная и рыночная стоимсть биткоина

При построении графика на основе логарифических значений реализованная стоимость (оранжевая линия) больше похожа на пошаговую функцию, при которой во время пиковых месяцев бычьего рынка почти вертикальные движения вверх, затем длительный период горизонтальной флэш. При этом каждый флэш уровень можно грубо интерпретировать как вновь обретённый стабильный порог справедливой стоимости Bitcoin. Однако традиционная рыночная капитализация более резко выражена эмоциями толпы, а именно, чрезмерной эйфорией, когда рыночная стоимость резко отклоняется вверх от реализованной стоимости, и, наоборот, чрезмерным страхом, когда рыночная стоимость за многомесячный период падает ниже реализованной стоимости.

Текущая среда

Проще говоря, мы ожидаем, что рыночная стоимость в среднесрочной перспективе может опускаться ниже реализованной, что, в свою очередь, создает между ними структурный разрыв, который будет заполнен после периода накопления, потенциально составляющего несколько месяцев. На следующем графике показаны исторические периоды, когда происходило накопление в Bitcoin (это представлено снижением коэффициента MVRV ниже 1).

Периоды накопления, при которых MVRV меньше 1

Увеличенная линейная версия текущей ситуации на рынке дает нам более четкое представление о том, как рыночная стоимость остается завышенной по сравнению с реализованной:

Рыночная капитализация больше реализованной капитализации

Некоторые предостережения

Как и в случае с любым фундаментальным или техническим индикатором, мы рекомендуем использовать именно этот инструмент с осторожностью. Некоторые наблюдения:

- Пороговые значения: в дальнейшем, со временем, по мере уменьшения волатильности, мы считаем, что верхний порог MVRV может оказаться не столь надежным – по мере того, как рыночный верхний предел все меньше и меньше превышает реализованный. Тем не менее, мы ожидаем, что нижний порог останется полезным для обнаружения недооценки Bitcoin в многомесячных периодах, созревающих для накопления. Это означает, что сберегательная и спекулятивная мощь Bitcoin будет всё более и более тесно переплетаться.

- Точность: коэффициент MVRV обеспечивает только долгосрочную перспективу рыночных циклов BTC – в частности, для применения терминологии Wyckoffian, фаз распределения и накопления.

- Техническая методология: использование MVRV в качестве осциллятора импульса, где обрыв трендовой линии подразумевает капитуляцию (аналогично сигналу NVT или мультипликатору Майера), все еще остается под вопросом. Таким образом, более консервативно мы даем две рекомендации: (а) анализировать данный индикатор в качестве дополнения к другим фундаментальным и техническим инструментам; и (б) в основном использовать его пороговые значения для многолетнего анализа; инструмент диагностики “ходлингового” здоровья Bitcoin.

- Реализованная капитализация: важно также помнить, что реализованная капитализация может упасть, если произойдет шоковое событие “черный лебедь”, в результате которого сильные руки потеряют доверие к BTC. Поэтому мы рекомендуем оценивать рыночную стоимость и реализованную стоимость как в соотношении, так и отдельно.

Спасибо авторам коэффициента за статью.

У меня есть дополнительная идея, как можно модернизировать этот коэффициент. Реализованную стоимость можно приводить к будущей стоимости с учетом ожидаемой доходности инвестора. Назовем этот параметр – приведенная к будущему реализованная стоимость (ПБРС). Например, год назад биткоин стоил $5000, а ожидаемая доходность инвестора составляет 15%. Допустим, что инвестор не передвигал свой биткоин в это время и мы по UTXO это определили. В таком случае ПБРС = $5000 * 1.15 = $5 750. Эта стоимость теперь учитывает цену инвестиции с учетом стоимости денег. Если цена биткоина выше этого показателя, то у инвестора с учетом его ожиданий имеется повышенная доходность, а если ниже этого показателя, то он мог бы использовать и альтернативный финансовый инструмент и его текущая цена биткоина не устраивает или биткоин недооценен с учетом совокупных ожиданий инвесторов. Ожидаемая доходность 15% дана только для примера, можно строить графики для различных показателей ожидаемой доходности.

© Материал подготовлен для сайта рейтинга КРИПТОБИРЖ и может быть открыто распространен с указанием авторства.