Ethereum и другие платформы смарт–контрактов

С момента запуска Биткойна в 2009 году концепция децентрализации становится все более и более распространенной.

Хотя Биткойн не был первой децентрализованной системой, Сатоши Накамото стал первым, кому удалость создать децентрализованные деньги, инновацию, которая дала любому человеку в любой точке мира открытый доступ к денежной сети, использующей дефицитную валюту.

Как в плане дизайна, так и по духу сообщества Биткойн остается самой децентрализованной блокчейн-сетью в мире. Однако это в первую очередь денежная сеть, а не платформа смарт-контрактов.

Жесткая ориентация Биткойна на децентрализацию является основным преимуществом самой ценной криптовалюты в мире. Однако отсутствие компонуемости привело к созданию новых сетей с другими приоритетами, в первую очередь Ethereum.

В отличие от Биткойна, в Ethereum, благодаря его виртуальной машине (EVM), есть возможность компоновки. Это позволяет создавать смарт-контракты с отслеживанием состояния, которые функционируют в цепочке.

Таким образом, Ethereum возложил дополнительную нагрузку на полные узлы (ноды), что привело к некоторой централизации, но также открыло двери для децентрализованных инноваций на уровне приложений, которые значительно расширили пространство для дизайна.

Вариант дизайна, когда сеть в некоторой степени жертвует децентрализацией в пользу добавления дополнительных функций, иллюстрирует концепцию проектирования блокчейнов, известную как трилемма масштабируемости, которая была впервые описана соучредителем Ethereum Виталиком Бутериным.

Трилемма описывает сложность проектирования блокчейна, который сочетает в себе три главных качества: масштабируемость, децентрализацию и безопасность.

Из успеха сетей, которые пошли на подобные компромиссы, вытекает следующий вопрос: что делает блокчейн блокчейном?

Это очень важно учитывать при сравнении альтернативных L1-блокчейнов. На этот вопрос не обязательно должно быть легко ответить. И не обязательно должен существовать один правильный ответ, т.к. все завист от целей участников сети.

Но, по нашему мнению, можно сформулировать ключевую определяющую характеристику блокчейнов L1, представленных в этом исследовании. Эту характеристику можно описать как надежный нейтралитет, т.е. протокол или механизм, который не отдает предпочтений отдельным лицам или организациям, обеспечивая одинаковые условия для всех участников сети.

Чтобы обеспечить надежный нейтралитет, при котором участники сети могут быть уверены, что правила протокола выполняются одинаково всеми участниками, блокчейны должны быть децентрализованы.

В случае платформ, рассмотренных в этой статье — большинство из которых использует описанный ниже механизм консенсуса Proof-of-Stake — заинтересованные стороны, которые отвечают за управление сетью, не должны получать исключительных привилегий или образовывать группы для оказания совместного влияния на сеть.

Покупайте, зарабатывайте криптовалюты вместе с редакцией сайта КРИПТОБИРЖИ.РФВслед за Ethereum, были запущены другие платформы смарт-контрактов, которые использовали различные альтернативные конструкции для поиска надлежащего баланса между безопасностью, децентрализацией и масштабируемостью.

Многие из этих цепочек, стремясь привлечь внимание пользователей и разработчиков из Ethereum, использовали денежные стимулы и в той или иной форме добавили совместимость с Ethereum. Такой подход позволил этим сетям расти быстрее, чем Ethereum, но в конечном счете они все еще испытывают проблемы с масштабированием.

Разработчики Ethereum надеются обойти трилемму, используя шардинг и решения второго уровня (L2), например, роллапы, однако пока идет работа над этими решениями, большинству альтернативных сетей приходится идти на те же компромиссы, подходя к решению трилеммы.

В некотором смысле, проблема, стоящая перед Ethereum, сродни дилемме новатора: сможет ли крупный игрок масштабироваться быстрее, чем растут претенденты?

В этом отчете мы обсудим несколько перспективных платформ смарт-контрактов, которые используют альтернативные подходы к разработке блокчейна. Мы рассмотрим некоторые компромиссы и дизайнерские решения, принятые различными сетями для повышения функциональности и производительности.

Однако мы не стремимся дать всестороннюю оценку этих платформ (например, мы не оцениваем, насколько “оправданы” какие-либо компромиссы для достижения желаемых целей разработчиков протоколов); тем не менее, мы разберем особенности этих сетей, обсудим некоторые из вариантов использования и предложим свое видение дальнейшего развития растущей мульти-чейн экосистемы.

Содержание:

Блокчейны базового уровня (L1)

В этом отчете мы сосредоточимся на нескольких блокчейнах с поддержкой смарт-контрактов, которые в течение этого года продемонстрировали заметный рост в плане ценности и использования. Мы рассмотрим следующие сети в порядке рыночной капитализации:

- Ethereum

- Cardano

- Binance Smart Chain

- Solana

- Polkadot

- Terra

- Avalanche

- Algorand

- Internet Computer

- Near

- Tezos

С точки зрения инвестора или трейдера, на сегодняшний день большинство из этих блокчейнов показали довольно хорошие результаты. Рост, который продемонстрировали эти сети за последние полгода обусловлен рядом факторов.

Растущая популярность публичных блокчейнов

С появлением большего количества dApps (децентрализованных приложений) и сервисов возродился и начал расти спрос на использование публичных блокчейнов.

Например, внушительный рост популярности децентрализованных финансов побудил пользователей и разработчиков искать новые платформы для развертывания новых приложений.

Растущий интерес к децентрализованным финансам также повлек за собой значительный приток частного капитала в это пространство. Венчурное финансирование достигло рекордных уровней, а большая часть этого капитала была направлена на новые блокчейн-платформы.

Однако растущий спрос оказал на Ethereum двоякое влияние, поскольку рост комиссий за транзакции привел к оттоку пользователей.

Перегрузки в сети Ethereum

По словам самого создателя Ethereum Виталика Бутерина, в “интернете денег” транзакции не должны стоить по 5 центов.

К сожалению, в течение 2021 года в перегруженной сети Ethereum — крупнейшей в мире платформе смарт-контрактов — средняя комиссия за транзакции неоднократно превышала отметку в 35 долларов, что значительно превосходит предыдущий всплеск в 2017 году.

И даже эта цифра, пусть она и высока, не отражает всех масштабов проблемы, поскольку это лишь средняя комиссия за простой перевод ETH внутри сети. Более сложные транзакции, такие как внесение обеспечения в приложение DeFi или выпуск NFT, требуют больших вычислительных мощностей или “газа”.

Время от времени стоимость газа для различных операций в DeFi превышала несколько сотен долларов за транзакцию. Это радикальный скачок по сравнению с началом 2020 года, когда стоимость колебалась в пределах десяти долларов за транзакцию.

Хотя растущий спрос и использование смарт контрактов демонстрируют, что Ethereum удается реализовывать свою изначальную цель стать “децентрализованным компьютером”, рост использования сети привел к перегрузкам, заставив ряд разработчиков и пользователей покинуть платформу в поисках более дешевой альтернативы.

В свою очередь, это вызвало волну исследований и разработок в области решений для масштабирования, таких как роллапы, сайдчейны и каналы состояния. Эти решения призваны временно снизить нагрузку на сеть Ethereum — по крайней мере пока не будет введён “шардинг” и сеть не достигнет пропускной способности, сравнимой с централизованными серверами.

Запуск новой сети

Когда в 2017 году перегрузка сети Ethereum привела к росту цен на газ, еще не существовало развитой экосистемы альтернативных платформ, чтобы удовлетворить возникший спрос.

Не существовало функциональных экосистем DeFi или даже инструментов для разработки, которые пользователи или разработчики, решившие покинуть Ethereum, могли бы использовать. Капиталу некуда было деваться, оставаясь при этом продуктивным.

Сегодня ситуация иная: помимо того, что сейчас функционирует целый ряд альтернативных сетей смарт-контрактов, они также имеют свои собственные альтернативные экосистемы DeFi и NFT.

Успех виртуальной машины Ethereum и ее доступность позволили многим новым сетям невероятно быстро запускать приложения и экосистемы. Но это не всегда позволяло альтернативным платформам быстро перетягивать на свою сторону пользователей и капитал, которые являются, пожалуй, главными метриками успеха блокчейна.

Хотя высокие комиссии и низкая скорость, безусловно, привели к оттоку пользователей из Ethereum, а в случае новых пользователей — оттолкнули их от использования сети, альтернативные цепочки, многие из которых представляют собой простые EVM-копии на базе PoS, приходилось соревноваться между собой за этих пользователей.

Сегодня наиболее распространенным способом привлечения пользователей (по крайней мере, временно) является запуск приложений, размещение там капитала и раннее стимулирование пользователей к использованию этих dApps. Кроме того, организации, возглавляющие финансирование этих сетей, привлекли внимание пользователей, создав фонды и программы развития, некоторые из которых оцениваются в миллиарды долларов.

В то время как некоторые сторонники Ethereum критикуют такие механизмы стимулирования и считают их недолговечными, раннее предложение капитала в сочетании с новыми dApps успешно справляются с задачей привлечения новых пользователей.

В результате этого возникла интересная тенденция: платформы, которым удается привлечь наибольшее финансирование, как правило, демонстрируют наибольший рост числа пользователей.

Многие из этих сетей привлекают финансирование в рамках раундов частных инвестиций, в результате чего инвесторы иногда получают чрезмерную долю предложения токенов сети. В то же время, в некоторых из сетей затраты на валидацию минимальны. Это означает, что первые пользователи или инвесторы, которые вносят токены в стейкинг, могут в течение неограниченного срока получать новые токены практически бесплатно.

Хотя на первый взгляд это может не показаться проблемой для блокчейн-сетей, суть и ценность которых предположительно должна определяться их способностью поддерживать “надежный нейтралитет”, распределение больших долей среди ранних участников в сочетании с механизмом Proof-of-Stake может привести к тому, что сеть навсегда останется под контролем небольшой группы заинтересованных сторон.

Из-за этой тенденции новые платформы столкнулись с проблемой. Без ранней ликвидности гораздо сложнее привлечь новый капитал и пользователей, но ранняя ликвидность также значительно затрудняет создание надежного нейтралитета.

Ниже мы подробно рассмотрим 11 крупных платформ смарт-контрактов и разберемся, что делает каждую из этих сетей уникальной.

Поскольку мир смарт-контрактов постоянно расширяется, нам пришлось ограничить выбор сетей, представленных в этом обзоре. Наличие или отсутствие определенных проектов в нашем списке не указывает на то, что мы отдаем каким-либо сетям особое предпочтение, поэтому выбор можно считать в некотором роде произвольным.

Более того, поскольку поиск статистики по этим сетям занимает много времени и усложняется тем, что они, как правило, все еще находятся на начальной стадии развития, наши данные варьируются в пределах третьего квартала 2021 года. Отсутствие каких-либо данных по некоторым из сетей означает, что эти данные оказались недоступны.

Сравнение альтернативных блокчейнов L1

Стоит отметить, что 11 сетей, которые мы сравнили в этом отчете, не представляют собой исчерпывающего описания мира платформ смарт-контрактов.

Мы не включили в список ряд сетей не столько в силу определенных предпочтений, а скорее потому, что некоторые платформы часто трудно или вовсе невозможно сравнивать с другими.

Некоторые из платформ, не попавших в список, например, экосистема Cosmos, строят сети из специализированных цепочек, пытаясь достигнуть масштабируемости, безопасности и децентрализации совершенно иным путем, нежели сети, представленные в этом отчете. Другие сети не были включены в обзор из-за низких показателей внедрения или изначально ненадежного дизайна.

Критериями для исключения сетей из списка были, в частности, низкий объем транзакций, нестандартная или ненадежная архитектура или закрытость проекта. В некоторых случаях эти сети, тем не менее, хорошо зарекомендовали себя на рынке, причем это скорее связанно с эффективным вовлечением сообщества, чем с активной разработкой, внедрением или выдающейся технической жизнеспособностью.

Хотя сложно дать исчерпывающую картину, существуют определенные осязаемые качества и метрики, которые позволяют оценить блокчейн-сети. В дальнейших разделах мы представим несколько способов количественной и качественной оценки архитектуры сетей, а также их достоинств и недостатков.

Сообщество разработчиков

Как правило, наибольшую ценность приобретают те платформы, с которыми работает больше разработчиков, и, следовательно, на которых создается больше децентрализованных приложений. В свою очередь, большее количество приложений привлекает больше пользователей, что привлекает еще больше разработчиков, создавая положительный цикл.

Поскольку блокчейн-сети извлекают выгоду из таких циклов положительной обратной связи, платформы смарт-контрактов, которые пытаются повторить или превзойти успех Ethereum, часто запускают свои приложения и экосистемы путем создания форков или репликации виртуальной машины Ethereum.

Хотя это позволило ряду альтернативных платформ L1 успешно привлекать капитал и пользователей, первоначальная совместимость с Ethereum и рост цены на ранних этапах — это далеко не все компоненты долгосрочного успеха проекта.

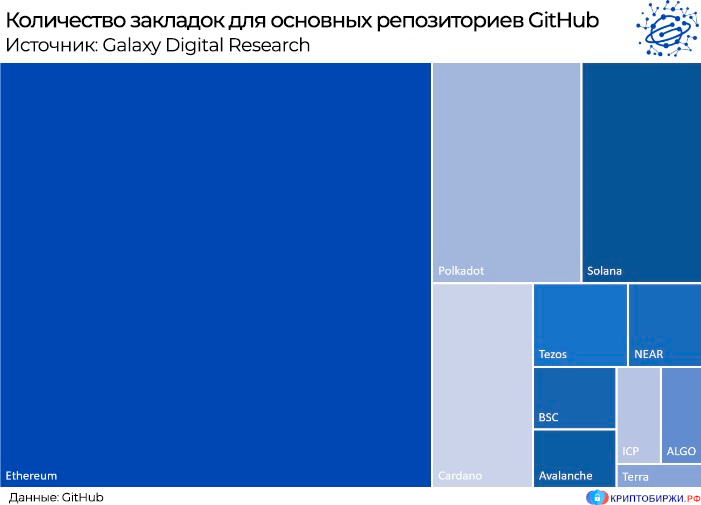

Скорее успех платформ смарт-контрактов (в долгосрочной перспективе) в значительной степени зависит от того, как много талантливых разработчиков им удастся привлечь. Хотя количество закладок для основных репозиториев GitHub трудно измерить напрямую, его можно использовать как показатель того, где в настоящее время сосредоточены таланты.

Основываясь на этом критерии, а также учитывая количество платформ, которые используют EVM и приложения на базе Ethereum, можно с уверенностью сказать, что в экосистеме последнего сосредоточено самое большое количество ресурсов для разработки.

Крупнейшее сообщество разработчиков, лучший инструментарий, крупнейший объем заблокированной стоимости в DeFi и рыночная капитализация — все это ясно указывает на то, что Ethereum, несмотря на проблемы с масштабируемостью, лучше других зарекомендовал себя в крипто-сообществе.

Однако, как будет подробно описано ниже, альтернативные L1 уже догоняют Ethereum по этим показателям.

Некоторые сети, такие как Luna, якобы более открыты для широкого сообщества разработчиков (из-за того, что они поддерживают несколько языков программирования).

Другие соперничают с Ethereum в плане масштабирования, объединяя его язык программирования и виртуальную машину с более быстрыми механизмами консенсуса, более мощным оборудованием или даже подсетями, которые позволяют создавать новые сети на любом языке и при этом использовать базовый уровень для обеспечения безопасности и достижения консенсуса.

Механизмы консенсуса

Proof of Work (“PoW”), классический механизм консенсуса, который используется в сетях Биткоина и Ethereum. Он позволяет узлам верифицировать транзакции на основе вычислительной работы, выполненной майнерами, которые добавляют новые блоки транзакций.

Работа, которую необходимо выполнять для генерации блоков, побуждает майнеров действовать честно и получать вознаграждение, в то время как простота проверки блока транзакций гарантирует, что некорректные блоки будут отклонены.

PoW сети являются абсолютно открытыми — то есть любой человек или организация может участвовать в майнинге. Не нужно покупать или владеть токенами, чтобы участвовать в майнинге PoW

Однако из-за высококонкурентного характера PoW-майнинга и связанных с этим издержек, сегодня майнингом в крупных масштабах в основном занимаются компании с высокой капитализацией.

Proof of Stake (PoS), в отличие от PoW, требует меньших вычислительных ресурсов.

Стейкеры (или валидаторы), которые в этом контексте аналогичны майнерам, собирают и проверяют транзакции, прежде чем отправить их в сеть. Но в отличие от PoW, где для защиты сети используются вычисления (работа), PoS требует, чтобы участники вносили депозит в стейкинг, обычно в нативных токенах сети (например, ETH на Ethereum 2.0).

Таким образом, капитал, а не вычисления, определяет, кто может участвовать в производстве блоков. Если участник действует честно, он зарабатывает больше токенов; если он совершает ошибку или действует нечестно, он теряет свой депозит или его часть (это называется “слэшингом“).

Некоторые сети добавили в механизм PoS процесс делегирования, при котором новые участники выбираются путем голосования другими держателями токенов.

Этот вариант называется Delegated Proof-of-Stake (DPoS), где токены действуют как голоса на выборах, которые определяют, какие узлы станут валидаторами. Вероятность того, что валидатор будет выбран для проверки блоков, пропорциональна размеру его доли.

В отличие от вышеописанных механизмов, которые появились относительно недавно, Proof of Authority (PoA) на самом деле не является методом распределенного консенсуса, а скорее эвфемизмом для сети, которая полагается на централизованный секвенсор.

В основе PoA-блокчейнов не лежат какие-либо реальные инновации: несмотря на то, что они используют криптографические подписи и в некоторых случаях стремятся обеспечить прозрачность на базовом уровне, секвенсор может произвольно записывать историю в рамках протокола.

В сети PoA единственное, что ограничивает полномочия оператора — это его репутация. Proof of Authority в основном используют в тестовых сетях.

Последний механизм консенсуса, который заслуживает упоминания, — это Proof of History (PoH). Этот механизм обязан своим существованием блокчейну Solana, который мы более подробно обсудим далее.

В сочетании с другим механизмом консенсуса, таким как PoS, PoH предоставляет узлам и валидаторам синхронные часы для упорядочивания транзакций. Это позволяет увеличить пропускную способность, поскольку наличие единого источника времени снижает вычислительные затраты для валидаторов.

В то время как конкретные реализации PoW, PoS и других механизмов консенсуса в различных цепочках имеют свои особенности, из их общего дизайна можно сделать однозначные выводы.

Операторы сетей PoW несут как первоначальные капитальные затраты (оборудование, помещение и т.д), так и текущие операционные расходы (электричество, обслуживание оборудования, физическая безопасность).

Валидаторы в PoS-сетях также сталкиваются как с первоначальными, так и с текущими операционными расходами, однако эти расходы значительно меньше, чем в сетях PoW. А именно, затраты электроэнергии, как правило, намного ниже. Это предполагает, что валидатором может быть любой человек в любой точке мира, где есть подключение к Интернету.

Майнерам в PoW-сетях напротив необходим доступ к большому количеству дешевой электроэнергии, что должно ограничивать географию их работы. Однако на практике сети майнеров PoW-блокчейнов достаточно хорошо распределены. Как правило, майнеры выбирают отдаленные регионы с дешевой электроэнергией и более прохладным климатом.

В целом, наш анализ показывает, что сети PoW и PoS стимулируют схожее географическое распределение узлов, следовательно ни один из механизмов консенсуса нельзя назвать более эффективным в плане достижения географической децентрализации.

Также стоит отметить, что PoS-сети, естественно, сталкиваются с проблемами, связанными как с ранним распределением их собственных токенов, так и (позже) с распределением самих стейкеров.

При запуске, PoS-сети не могут обеспечить широкую базу валидаторов, поскольку они распределяют токены только среди существующих действующих держателей актива. А возможность в течение неопределенного срока получать награды за стейкинг с практически нулевыми издержками стимулирует владельцев продолжать удерживать токены, вместо того чтобы продавать их (что могло бы привести к более широкому распределению предложения).

Как только собственный токен сети начинает расти в цене, участие в стейкинге может стать слишком затратным и, следовательно, доступным лишь привилегированной группе ранних пользователей.

Поскольку в большинстве PoS-сетей участники получают вознаграждение, пропорциональное их доле, распределение новых токенов (и, следовательно, контроля над сетью) со временем становится более централизованным.

Существуют некоторые методы смягчения централизующего эффекта PoS, включая использование децентрализованных пулов стейкинга. Однако долгосрочная централизация предложения все еще остается более выраженной проблемой в PoS-системах, чем в системах на базе PoW.

Валидаторы

Узлы сети формируют ключевую инфраструктуру, которая отвечает за проверку транзакций и защиту цепочки. Они запускают сетевые приложения, получают вознаграждения и обычно выполняют функцию проверки других узлов, тем самым помогая гарантировать поддержание надежного нейтралитета.

Хотя существуют различные типы узлов, в целом валидаторы выполняют следующие функции: проверяют блоки (отклоняя или принимая их), передают блоки другим узлам, подтверждают блоки с других узлов и фиксируют историю цепочки. Кроме того, узлы служат точкой доступа для пользователей и организаций, которые используют сетевые протоколы и dApps.

Сбор данных о топологии узлов является сложной задачей, но, сравнивая различные требования к узлам, например, технические характеристики или размер доли в стейкинге, мы можем оценить издержки, связанные с работой оператора. На основе этого показателя можно оценить то, насколько децентрализованной может быть сеть.

Зачем нужна децентрализация?

Несмотря на структурные различия между сетями, в конечном итоге, чтобы сеть могла считаться блокчейном, она должна предлагать определенные качества, а именно безопасность, открытость и, самое главное, надежный нейтралитет. Поэтому сети не должны предоставлять никаких привилегий инсайдерам или отказывать в доступе тем или иным группам. Ключевым атрибутом, лежащим в основе этих функций, является децентрализация.

Во многих случаях системы естественным образом централизуются для повышения эффективности. В то время как централизация может значительно улучшить ряд функций, таких как эффективность и удобство сети, централизованные системы по своей сути менее отказоустойчивы.

Системы, которые полагаются на небольшую группу заинтересованных сторон, по своей сути являются более проворны, чем системы, управляемые большим органом, но они также подвержены прихотям этой группы. Небольшой группой участников значительно легче манипулировать. Аналогичным образом, легче вывести из строя один узел, чем сотню.

Децентрализованные системы, чьи компоненты не контролируют центральные посредники, обладают высокой устойчивостью к сбоям. Более широкое распределение полномочий помогает предотвратить концентрацию контроля в одной точке, что препятствует появлению посредников, извлекающих ценность из сети.

Распределенные системы расширяют общее достояние: они улучшают доступ к товарам и услугам, а также снижают вероятность цензуры и исключения тех или иных групп. Тем не менее, децентрализация — это в целом неудобная черта, которая как правило приносит дивиденды лишь в случае нужды.

Часто даже в тех случаях, когда децентрализованная система предпочтительнее, ее обычно сложно или невозможно реализовать. Участникам таких систем трудно достичь консенсуса, а их сложность часто приводит к стагнации. Таким образом, рынки, как правило, искали доверенных посредников для достижения консенсуса, жертвуя децентрализацией в пользу более высокой функциональности системы.

Привлекательность изобретения Сатоши заключалась в использовании системного дизайна, в котором участники в распределенной сети могли эффективно и быстро договариваться между собой без использования централизованного посредника. Другими словами, он создал систему, которая полагается не на доверие, а скорее на валидацию.

Оценка децентрализации

Поскольку сбои могут возникать из-за различных проявлений централизации, сложно дать чёткое определение децентрализации или количественно оценить, достаточно ли децентрализована та или иная сеть. Атаки, которые могут реорганизовать историю цепочки и предыдущие транзакции или привести к изменениям консенсуса, могут быть географическими, политическими, прямыми или инфраструктурными.

Из-за такого количества векторов атак, вкупе с разнообразием механизмов консенсуса, используемых различными сетями, довольно сложно сравнивать проекты по уровню децентрализации.

Одна сеть может быть более централизованной в географическом плане, но более децентрализованной с точки зрения развития и финансирования, поэтому сравнение сетей часто может быть субъективным.

Более того, поскольку сети непрерывно развиваются и растут, они могут достичь децентрализации с течением времени, а это означает, что любая оценка, путь и объективная, может быстро устареть. Однако, с помощью определенных метрик, мы можем в общем и целом оценить уровень децентрализации этих сетей.

Самым популярным и широко используемым показателем децентрализации сегодня является “коэффициент Накамото“. Этот показатель позволяет оценить децентрализацию путем вычисления числа подкомпонентов системы, которые должны быть отключены или захвачены злоумышленником, чтобы система была скомпрометирована.

Другими словами, коэффициент Накамото оценивает количество узлов (будь то валидаторы или майнеры), которые должны объединиться для захвата контроля над сетью.

Несмотря на свою полезность, это несовершенный способ оценки децентрализации, поскольку простого сопоставления коэффициентов для разных сетей часто недостаточно без дополнительного контекста. Бессмысленно сравнивать сети лишь на основе коэффициентов, не учитывая разные механизмы консенсуса, затраты на валидацию, особенности инфраструктуры и распределение узлов.

Например, взглянув на топографию майнинг-пула Ethereum становится очевидным, что два майнинг-пула, Ethermine и F2Pool, контролируют чуть менее или чуть более 50% сети в зависимости от конкретного дня. Таким образом коэффициент Накамото для ETH варьируется от 2 до 3.

И хотя глядя на эти цифры, можно предположить, что Ethereum гораздо более централизован, чем PoS-сеть с коэффициентом 10 или 20, на самом деле Ethereum по-прежнему остается одной из самых децентрализованных сетей.

Хэш-мощность, используемая пулами, обычно более ликвидна. Другими словами, сами майнеры достаточно распределены и могут по желанию переходить из пула в пул, и, следовательно, хэш-мощность легче перенаправить в другой пул, чем средства, размещенные в стейкинге, которые обычно блокируются на определенный период времени.

Таким образом, несмотря на то, что коэффициент Накамото предполагает, что Ethereum более восприимчив к атакам с захватом узлов, чем PoS-сети, в реальности дело обстоит иначе.

Учитывая сложность измерения децентрализации в развивающемся ландшафте блокчейн-пространства, мы не проводили количественной оценки текущего уровня децентрализации сетей. Тем не менее, мы включили коэффициент Накамото в наш обзор платформ L1 в надежде, что это даст более полное представление о состоянии сетей на сегодняшний день.

Опять же, мы подчеркиваем, что сравнивать коэффициент Накамото различных цепочек вне контекста не имеет смысла, особенно при сравнении цепочек PoW и PoS.

Одни компоненты, разные уровни

Платформа смарт-контрактов, которой удастся найти способ одновременно достичь достаточной безопасности, масштабируемости и децентрализации (в соответствии с вышеупомянутой трилеммой), с высокой вероятностью станет де-факто платформой для всех глобальных блокчейн-транзакций.

Возможно, однако, что ни одной платформе не удастся достичь этого, но каждый проект ищет свой подход к трилемме.

Одни сети масштабируются после достижения децентрализации, другие делают упор на масштабирование и выбирают метод постепенной децентрализации, а третьи стремятся достичь двух качеств одновременно.

Независимо от того, как разные цепочки добиваются массового внедрения, очевидно, что не существует универсального рецепта успеха — в противном случае альтернативных платформ попросту бы не существовало.

Идея, лежащая в основе трилеммы масштабируемости, заключается в том, что блокчейны могут в полной мере обеспечить только два из трех основных качеств: масштабируемость, децентрализацию и безопасность. При создании блокчейна разработчикам приходится выбирать одну из сторон треугольника.

Блокчейны могут быть построены по-разному и в разных форматах. Некоторые из цепочек, которые мы рассмотрим ниже, жертвуют безопасностью или децентрализацией в пользу более высокой скорости. Другие, такие как Polkadot, делают упор на компонуемость и стремятся стать базовым уровнем для всех остальных сетей.

Независимо от дизайна, успех этих сетей в конечном счете будет зависеть от количества привлеченных разработчиков, доступности для обычного пользователя и от того, насколько они устойчивы как к внешним атакам, так и к внутренним сбоям.

Поскольку все эти сети используют разные подходы для достижения этих целей, трудно оценить и, следовательно, предсказать, какие из них будут успешными в долгосрочной перспективе.

Более того, поскольку разные сети ориентированы на разные варианты использования, скорости и пользовательский опыт, мы считаем, что вместо одной доминирующей платформы в будущем блокчейн пространство будет опираться на взаимодействие множества интероперабельных сетей.

Далее давайте более подробно рассмотрим каждую из выбранных нами цепочек.

Ethereum (ETH)

Ethereum, запущенный в июле 2015 года, стал первой крупной блокчейн-сетью, получившей известность после Биткоина. Созданный командой разработчиков во главе с Виталиком Бутериным, Ethereum разработан как блокчейн общего назначения, который позволяет создавать на своей децентрализованной основе любые приложения.

По словам самого Бутерина, сеть Ethereum спроектирована так, чтобы стать “базовым уровнем для большого количества как финансовых, так и нефинансовых протоколов”.

Первые пользователи и разработчики ETH считали, что скриптовый язык Биткойна был слишком ограниченным, что побудило их создать для Ethereum свой язык программирования — Solidity.

Цепочка стала катализатором множества децентрализованных финансовых приложений, включая биржи, такие как Uniswap, протоколы кредитования, такие как Maker, и другие инновации, например, невзаимозаменяемые токены (NFT) и флэш-займы.

Популяризация этих приложений повлекла за собой рост средней стоимости одной транзакции в Ethereum с 0,06 доллара в начале 2020 года до 60-100 долларов на сегодняшний день.

Таким образом, для некоторых пользователей использование сети стало слишком затратным, что привело как к созданию альтернативных платформ смарт-контрактов, описанных ниже, а также к усилению акцента на максимально быстром снижении транзакционных издержек за счет масштабирования. Примечательно, что виртуальная машина Ethereum и язык программирования Solidity стали стандартом для смарт-контрактов на множестве платформ.

Ethereum — единственная цепочка PoW, которую мы включили в этот обзор, и на то есть веская причина: как самая старая, самая активная и самая успешная платформа смарт-контрактов общего назначения, Ethereum ежедневно обрабатывает примерно половину (или больше) объема транзакций Биткойна.

Однако, в отличие от Биткоина, транзакции в Ethereum — это не только простые платежи, но и, чаще всего, вызовы функций смарт-контрактов. Будучи пионером DeFi-пространства, Ethereum стал лидером мира смарт-контрактов, захватив наибольшую ценность и сформировав самое широкое сообщество разработчиков. Однако это может не продлиться вечно, поскольку альтернативные сети догоняют Ethereum по многим показателям.

Поэтому разработчики уделили особое внимание масштабированию Ethereum с помощью ряда различных решений, включая сайдчейны, каналы состояния и, самое главное, роллапы.

В то время как эти решения должны в краткосрочной перспективе частично снизить нагрузку на базовый уровень Ethereum, в качестве долгосрочного решения проблемы разработчики делают ставку на “шардинг“.

Однако, к сожалению для пользователей, работа над шардингом продлится еще несколько лет, и он будет внедрен только после “слияния” (англ. “merge”), когда PoW будет заменен Proof-of-Stake.

Поскольку слияние еще не состоялось, наше внимание по-прежнему сосредоточено на PoW-версии Ethereum.

Основываясь на нашем анализе, Ethereum по-прежнему является ведущей платформой смарт-контрактов с самыми высокими гарантиями надежной нейтральности, самым большим количеством DeFi-приложений и крупнейшим сообществом разработчиков.

Но ни одна сеть не идеальна. Ethereum, как блокчейн базового уровня с заданными параметрами, предлагает меньшую компонуемость, чем некоторые из сетей, которые мы разберем далее в этом отчете. Более того, чтобы сохранить свое лидерство, платформа должна масштабироваться и внедрять инновации быстрее, чем альтернативные сети L1 достигнут достаточной степени надежного нейтралитета и децентрализации.

Для обработки транзакций Ethereum 2.0 или ETH 2 использует набор PoS-валидаторов (в настоящее время более 16 000). Для участия валидаторы должны внести в стейкинг минимум 32 ETH, то есть около 150 000 $ (на момент написания материала).

Цепочка Beacon Chain, которая является основой Ethereum 2.0, была запущена в конце 2020 года во время “фазы 0” и, как ожидается, соединится с основной сетью Ethereum в ходе “слияния” приблизительно в первой половине 2022 года (примечание редакции: скорее всего, запуск будет позже).

Цепочка представляет собой результат сотен часов исследований и работы основной команды разработчиков Ethereum. Если все будет работать как ожидается, новая версия Ethereum обеспечит почти эквивалентную безопасность сети, а также сократит потребность в больших затратах электроэнергии и проложит путь для шардинга, который даст платформе возможность действительно широкого глобального внедрения.

Учитывая, что PoW-версия Ethereum существует уже много лет, а относительно большая часть текущего циркулирующего предложения (~ 70%), была продана при публичном ICO, PoS-версия Ethereum, похоже, будет заметно более децентрализована, чем многие другие блокчейн-сети общего назначения. Однако время покажет, будет ли этой децентрализации достаточно и сможет ли платформа выдержать шквал глобальных объемов транзакций.

Cardano (ADA)

Проект Cardano, возглавляемый одним из основателей Ethereum Чарльзом Хоскинсоном, представляет собой сеть общего назначения, которая позиционирует себя как блокчейн “следующего поколения”.

Cardano — это блокчейн PoS, придуманный и разработанный преимущественно учеными. Запуск проекта состоялся в 2017 году.

С операционной точки зрения Cardano является наименее развитой платформой из рассмотренных нами, однако она определенно заслуживает внимания.

Благодаря институциональным и глобальным партнерам, большому сообществу разработчиков, которое по состоянию на июнь 2021 года уступает по размерам только Ethereum, и почти религиозным последователям, Cardano стала одной из самых известных сетей, попав в первую пятерку платформ с крупнейшей рыночной капитализацией.

Покинув Ethereum на раннем этапе из-за опасений по поводу интероперабельности и масштабирования, Хоскинсон занялся привлечением финансирования для Cardano Foundation, организации, отвечающей за развитие и рост экосистемы, а также Input-Output (IOHK), которая ведет исследования и разработки. Средства привлекались путем публичной распродажи нативного токена сети, ADA.

Кроме того, Хоскинсон помог наладить институциональные партнерские отношения с несколькими университетами и странами, включая Эдинбургский университет и правительство Эфиопии. Однако, спустя годы после запуска, сеть Cardano все еще не нашла серьезного практического применения.

Помимо впечатляющего набора партнеров, блокчейн Cardano уникален благодаря своему особому техническому дизайну.

В отличие от других сетей в этом отчете, Cardano отказывается от модели на базе учетных записей, используемой Ethereum и большинством его конкурентов, вместо этого используя расширенную версию модели UTXO (“Unspent Transaction Output” — “непотраченный выход транзакции”), которая чаще используется в денежных сетях, таких как Биткойн.

Между этими моделями есть небольшие, но важные технические различия; модель на базе учетных записей является недетерминированной (непредсказуемой), в то время как модель EUTXO детерминирована (предсказуема) и, предположительно, обеспечивает большую безопасность, конфиденциальность и более низкие комиссии.

Хотя на первый взгляд это кажется большим преимуществам, модель EUTXO далека от совершенства и усложняет создание сложных экосистем смарт-контрактов.

Поскольку транзакции в модели EUTXO финансируются за счет непотраченных выходов старых транзакций, которые уничтожаются после использования, модель EUTXO, по крайней мере, в ее текущей итерации, позволяет любому получить доступ к пулам активов децентрализованного приложения, чтобы потратить средства, внесенные в пул.

Кроме того, эта архитектура ограничивает пользователей, которые хотят получить доступ к одному и тому же приложению, по существу заставляя их конкурировать за то, чтобы потратить одни и те же выходы транзакции в рамках одного и того же периода блока. Другими словами, без дальнейшей разработки, смарт-контракты могут вызываться только один раз на блок, что серьезно ограничивает потенциал их внедрения в таких цепочках.

Чтобы обойти эту проблему, разработчикам dApps приходится устанавливать ограничения на то, какие адреса могут получать доступ к тем или иным выходам.

Проще говоря, модель EUTXO структурно более сложна для разработчиков dApps, а это означает, что на базе Cardano гораздо сложнее создавать интероперабельные DeFi-приложения, которые необходимы блокчейну для того, чтобы конкурировать с другими платформами смарт-контрактов. Разрабатываются способы обойти эту проблему, но их текущие итерации требуют некоторой степени централизации.

Стоит отметить, что большая часть сообщества Cardano была в неведении относительно процесса проектирования системы, поскольку разработчики сети продолжают работать в основном в закрытом режиме, а ключевые решения принимаются IOHK и Cardano Foundation.

В то же время пользователям Cardano остается лишь использовать минимально доступные приложения и наблюдать, как приложения в других сетях продолжают расти и развиваться.

Несмотря на то, что технические характеристики Cardano вызывают вопросы, важно отметить, что результат нельзя предугадать заранее.

Cardano, безусловно, отстает от других платформ смарт-контрактов, представленных в этом отчете, но это не значит, что проект можно списывать со счетов – над ним трудится опытная команда разработчиков, а сеть в некотором смысле прошла “боевое крещение”, о чем свидетельствует успешный запуск ее третьей фазы, Goguen.

Кроме того, ожидается, что приблизительно с начала 2022 года сеть будет поддерживать EVM, а работа над новыми обновлениями также приблизится к завершению.

Но самым главным активом Cardano является сильное сообщество, которое стало основой успеха проекта. В целом сила сообщества по сей день остается одним из самых важных (и недооцененных) двигателей развития блокчейна.

Таким образом, хотя технология, лежащая в основе Cardano, несомненно, сложна и уступает другим сетям первого уровня, ее нельзя списывать со счетов – в конце концов, глупо недооценивать силу глобального сообщества, которое сформировалось вокруг проекта.

Binance Smart Chain (BNB)

Binance Smart Chain (BSC) — это совместимый с EVM блокчейн, который поддерживается компанией Binance, одной из крупнейших в мире криптовалютных бирж.

BSC был разработан как более быстрая и дешевая альтернатива Ethereum и масштабируется в первую очередь за счет более централизованного консенсуса и большего размера блоков.

Нативный актив сети (BNB) также является валютой Binance Chain, отдельного блокчейна, ранее запущенного командой Binance. Держатели BNB получают возможность возможность торговать на Binance со сниженной комиссией. Binance также регулярно покупает и сжигает BNB пропорционально объемам торгов на бирже.

BSC был запущен в августе 2020 года и приобрел популярность в 2021 году благодаря запуску на блокчейне ряда DeFi-проектов с возможностью майнинга ликвидности. На момент написания статьи BNB является криптоактивом с третьей по величине рыночной капитализацией (~ 3,28% от общей капитализации крипторынка).

Для финализации блоков и транзакций BSC использует гибридный механизм консенуса, который представляет собой смесь Proof-of-Stake и Proof-of-Authority.

Валидаторы в сети выбираются по размеру их доли в стейкинге. 21 валидатор с наибольшей долей BNB в стейкинге получает право участвовать в управлении сетью и консенсусе.

Помимо высокого времени безотказной работы и безопасного управления приватными ключами, для валидаторов BSC обычно требуется 48 ГБ оперативной памяти и 12-ти ядерный процессор. Кроме того, для того чтобы стать валидатором в сети BSC необходимо иметь минимум 10 000 токенов BNB.

Однако для того чтобы стать делегатором, достаточно любой суммы BNB. Делегаторы передают свои токены валидатору и получают долю его вознаграждений.

По данным StakingRewards.com годовая доходность для валидаторов BSC составляет 12,35%. Для сравнения, доходность при делегировании составляет 10,56%

По состоянию на 29 октября 2021 года в обращении находилось примерно 166 миллионов токенов BNB. Более трех четвертей от общего количества токенов используются для стейкинга и получения вознаграждений. Помимо стейкинга, владение BNB также дает пользователям дополнительное преимущество в виде экономии на комиссиях при использовании криптовалютной биржи Binance.

На Binance — крупнейшую криптовалютную биржу — приходится четверть общего объема криптоторговли. Как инициатор и ключевой участник экосистемы BSC, Binance играет большую роль в формировании циркулирующего предложения BNB.

Каждый квартал биржа объявляет о сжигании токенов BNB, которые изымаются из обращения. Стоимость сожженных монет эквивалентна одной пятой прибыли компании за этот квартал. Во время 17-го сжигания токенов, которое состоялось 18 октября 2021 года, из обращения было выведено 1 335 888 BNB или 639 миллионов долларов (по цене на момент сжигания).

Таким образом можно сделать вывод, что прибыль компании за третий квартал 2021 года превысила 3 миллиарда долларов.

На момент запуска, когда BNB работал на блокчейне Ethereum как токен стандарта ERC-20, в обращении находилось 200 миллионов токенов. С тех пор 17% токенов были сожжены.

Binance будет продолжать регулярно сжигать токены до тех пор, пока не будет удалено 50% первоначального предложения.

Помимо сокращения предложения BNB, что способствует росту цены токена, Binance также финансирует фонд развития в размере 1 миллиарда долларов для продвижения внедрения BSC и блокчейн-индустрии в целом.

Половина этой суммы пойдет на развитие децентрализованных вычислений, игр, Метавселенной, виртуальной реальности и финансовых сервисов, которые используют инфраструктуру блокчейна.

Согласно анонсу в блоге Binance от октября 2021 года, экосистема BSC выросла до более чем 1 миллиона активных пользователей в день в более чем 900 активных децентрализованных приложениях.

Что касается развития протокола, разработчики BSC трудятся над внедрением обновления, аналогичного EIP-1559 в Ethereum, которое введет новый механизм сжигания BNB, привязанный к комиссиям за транзакции.

После обновления 10% от общей суммы сгенерированных комиссий будут сжигаться и изыматься из обращения. Это позволит еще быстрее сократить первоначальное предложение токена.

BSC также расширяет возможности для взаимодействия с другими блокчейнами с помощью протокола Wormhole, который был запущен в августе 2021 года. Wormhole — это мост для передачи сообщений между цепочками, соединяющий BSC с Solana и другими блокчейнами L1.

Наконец, BSC заключил партнерство с аналитической фирмой CipherTrace, чтобы предложить своим пользователям более доступную для регулирования сеть, создав способы простой оценки активности KYC в dapps.

Solana (SOL)

Solana — это сеть, которая делает акцент на быстрые скорости и высокую пропускную способность.

Сеть была запущена в марте 2020 года и начала резко набирать популярность в 2021 году — с начала года цена токена SOL выросла на 9300% (на момент написания материала). Solana использует новый алгоритм Proof of History (PoH), который дополняет PoS и позволяет формировать блоки за 0,4 секунды.

Благодаря низкой задержке сеть быстро завоевала популярность, поскольку пользователи могли получить доступ к широкому набору dApps, по большей части эквивалентных приложениям в Ethereum, но без высоких комиссий и длительного ожидания подтверждений.

Но у высокой скорости есть своя цена — для запуска узла Solana требуется дорогостоящее оборудование, в результате чего аудит цепочки становится слишком затратным или невозможным для среднестатистического пользователя. Кроме того, с учетом того, что сеть была запущена относительно недавно, пользователи, которые выбирают Solana, ступают на менее изученную территорию.

Для достижения консенсуса и обеспечения безопасности Solana использует механизм PoS. Таким образом, в отличие от Ethereum, для финализации блока Solana требуется чтобы более 66% сети пришло к консенсусу (в сетях PoW, таких как Ethereum и Биткойн для этого чуть более половины сетевого хешрейта ).

Модель безопасности PoS-цепочек полагается на средства размещенные в стейкинге и IP-адреса, соединяющие валидаторов с сетью, поэтому степень распределенности сети валидаторов имеет гораздо меньшее значение, чем в случае майнеров.

В сочетании с PoS Solana использует механизм PoH, который позволяет валидаторам подтверждать, сколько времени прошло между событиями, используя функцию проверяемой задержки (verifiable delay function, VDF) и, как следствие, увеличивает пропускную способность за счет уменьшения задержки.

Две проблемы безопасности сети — это высокая стоимость запуска узла и, следовательно, высокая стоимость аудита цепочки. В случае Solana затраты на валидацию составляют тысячи долларов, поскольку для валидации необходимо оборудование с 12-ядерным процессором и не менее 128 ГБ оперативной памяти.

Более того, чтобы фактически получить чистую нулевую или чистую положительную доходность, валидаторы должны внести в стейкинг более 1 миллиона долларов в токенах SOL — то есть набор валидаторов вряд ли будет расширен.

Во время предварительного анализа Solana мы подключили различных поставщиков данных в криптопространстве. Однако ни один из них не смог предоставить точные данные из-за высокой стоимости запуска узла валидации.

Стоит отметить, что только наиболее капитализированным злоумышленникам в принципе под силу завладеть 33% предложения в стейкинге. Если таковые все же найдутся, они должны быть готовы потерять свою долю, которая по текущим ценам будет эквивалентна 26 миллиардам долларов, и, следовательно, атака на сеть вероятно не принесет какой либо номинальной прибыли.

По своей сути, Solana стремится решить трилемму блокчейна, увеличить пропускную способность и масштабироваться, используя закон Мура, который гласит, что вычислительная мощность чипов удваивается примерно каждые 24 месяца.

В своем подходе к масштабированию Solana полагается не на решения L2 или шардинг, а на оборудование промышленного класса и повышенную пропускную способность.

По-прежнему возникает множество вопросов о том, насколько осуществима или целесообразна стратегия масштабирования с опорой на разработку нового мощного оборудования. Однако в краткосрочной перспективе сети удалось доказать, что такая модель является достойной альтернативой другим решениям, и привлечь к себе значительный интерес публики, став, возможно, крупнейшим конкурентом Ethereum.

В то время как высокая скорость и низкие комиссии позволили сети быстро набрать популярность, на этом пути не обошлось без происшествий.

С момента запуска в сети неоднократно случались сбои. Один из таких сбоев в работе сети произошел в результате спорадического форкинга после того, как сеть оказалась неспособна должным образом направлять транзакции во время резкого скачка спроса.

Таким образом, несмотря на то, что сеть получила широкое распространение, такого рода сбои говорят о том, что она все еще находится в зачаточном состоянии.

Чтобы превзойти Ethereum и другие платформы смарт-контрактов разработчики и ключевые игроки Solana, такие как Solana Foundation, должны уделить особое внимание постепенной децентрализации цепочки, а не просто повысить скорость и пропускную способность ценой надежного нейтралитета.

Polkadot (DOT)

Сеть Polkadot — детище бывшего соучредителя Ethereum Гэвина Вуда, которое, по его мнению, является истинным воплощением первоначальной идеи блокчейн-сети общего назначения с шардингом.

Polkadot состоит из двух компонентов: цепочки ретрансляции (relay chain), которая обеспечивает безопасность, консенсус и управление, и “парачейнов” — специализированных цепочек для конкретных приложений.

Основная сеть PoS-цепочки функционирует с 2020 года, но поддержка парачейнов все еще разрабатывается Web3 Foundation и Parity. Хотя сети еще предстоит пройти проверку временем, ей удалось привлечь интерес трейдеров, медиа и разработчиков.

Как и другие блокчейны L1, Polkadot — это PoS цепочка, которая полагается на пользователей, называемых валидаторами, для проверки блоков и финализации транзакций.

Минимальное количество DOT, необходимое для того, чтобы стать валидатором, меняется в зависимости от того, сколько активных валидаторов уже работает в сети. Ожидаемая годовая доходность для валидаторов составляет примерно 10%.

Валидаторы могут увеличить свой доход за счет “номинаций” других пользователей.

Номинаторы в экосистеме Polkadot отвечает за выбор надежных валидаторов, которые могут поддерживать работу узлов без серьезных простоев и следуют правилам сети. Номинатор также получает долю вознаграждений выбранного им валидатора без необходимости приобретать дорогостоящее оборудование или запускать соответствующее ПО.

Для запуска узла валидации Polkadot пользователю необходим компьютер с 64 ГБ оперативной памяти, объемом хранилища 80-160 ГБ и мощностью процессора более 4,20 ГГц.

По сравнению с другими PoS-блокчейнами, такими как Avalanche, Cardano и Ethereum, эти требования намного выше. Оператор одного узла может запускать несколько валидаторов одновременно, чтобы получать больше вознаграждений, но для этого потребуется внести в стейкинг дополнительные средства.

В дополнение к основной PoS-сети, которая поддерживают экосистему Polkadot, на базе сети можно также создавать отдельные, специализированные цепочки, которые используют базовый протокол для обеспечения безопасности, консенсуса и расчетов.

Эти цепочки, называемые “парачейнами”, предназначены для более быстрой обработки транзакций и с меньшими затратами, чем при непосредственном использовании блокчейна Polkadot, который иногда называют “цепочкой ретрансляции”.

Для того чтобы расширить возможности для создания приложений и протоколов на базе парачечейнов, разработчики также могут использовать сеть Kusama — версию Polkadot, предназначенную для тестирования новых идей.

Капитализация Kusama и цена токена KSM на крипторынках существенно ниже, однако сеть по-прежнему имеет реальную экономическую ценность. На момент написания статьи KSM торговался по цене 429 долларов при рыночной капитализации в 3,8 миллиарда долларов.

В “казне” Kusama, которая представляет собой фонд для поддержки разработки проектов на базе сети, хранится KSM на сумму 2,1 миллиона долларов, которые казна регулярно распределяет среди подавших заявки проектов с использованием системы ончейн голосования.

С момента запуска в мае 2020 года протокол выпустил около 1 млрд DOT.

Первоначальное предложение составляло 10 миллионов токенов, 33% из которых достались инвесторам, в частности венчурным капиталистам, участвовавшим в приватном раунде финансирования Polkadot, а также Parity, компании, разработавшей базовую технологию Polkadot.

42% от первоначального предложения было выделено Web3 Foundation для финансирования грантов и разработки dApps в сети.

Оставшаяся часть первоначального предложения DOT была распределена посредством публичной распродажи токенов.

С момента запуска сети Polkadot стал восьмым блокчейном по рыночной капитализации (52 миллиарда долларов).

На Polkadot работает более 50 активных dapps, одним из которых является децентрализованная биржа Karura Swap. Karura Swap, которая позиционирует себя как “универсальная DeFi-платформа”, была запущена с TVL более 3,4 миллиона долларов и с тех пор привлекла внимание ведущих финтех-компаний, таких как Current.

Terra (LUNA)

Сеть Terra, основанная южнокорейскими предпринимателями Дэниелом Шином и До Квоном, родилась в 2018 году в Terraform Labs.

Тезис Terra заключается в том, что стэйблкойны и варианты использования, связанные с платежами — это ключ к массовому внедрению криптовалют и победе над традиционными финансовыми системами.

Поэтому протокол Terra был разработан с прицелом на стабильность и интеграцию с существующей инфраструктурой для платежей в фиатных валютах, особенно в Азии, где мобильные устройства являются доминирующим платежным механизмом.

Terra заключили ряд партнерств с ключевыми компаниями электронной коммерции в Азии, такими как TMON, Qoo10, Tiki, Carousell и Baemin. Протокол Terra был создан с использованием Cosmos SDK и, как следствие, использует механизм консенсуса Tendermint DPoS.

Terra можно в первую очередь рассматривать как алгоритмический стэйблкойн.

Два основных компонента экосистемы Terra — это стэйблкойны протокола или “Terra Currencies” и нативный токен LUNA.

Для того, чтобы протокол выпустил новый стэйблкойн, например, UST, необходимо сжечь некоторое количество токенов LUNA.

Идея, лежащая в основе этой алгоритмической денежно-кредитной политики, заключается в том, что по мере роста спроса на стэйблкойны Terra, такие как UST, предложение LUNA будет сжигаться и конвертироваться в предложение UST.

Этот механизм одновременно обеспечивает привязку цены UST к доллару США за счет увеличения предложения, и повышение стоимости LUNA за счет сокращения предложения (и наоборот).

Стэйблкойны Terra можно рассматривать как адаптированные к региону электронные деньги, которые, благодаря блокчейн-технологии, позволяют совершать платежные операции с более высокой скоростью и низкими комиссиями, чем при использовании традиционной фиатной валюты.

LUNA можно рассматривать как токен протокола, предназначенный для того, чтобы удерживать капитал в экосистеме Terra и управлять сетью.

Ключевой концепцией в токеномике Terra является “сеньораж“. Говоря простым языком, сеньораж это спрэд между свежевыпущенной валютой и стоимостью выпуска нового капитала. Поскольку весь сеньораж в протоколе Terra сжигается, токен LUNA является дефляционным по своей природе. Это стимулирует людей вкладывать капитал в экосистему Terra.

Подобно другим цепочкам PoS, валидаторы в Terra защищают сеть, запуская полные узлы, которые проверяют каждую транзакцию. Валидаторы получают долю сгенерированных сетью комиссий в качестве вознаграждения за предложение блоков, голосование и добавление новых блоков в реестр.

Любой держатель LUNA может делегировать свой баланс валидатору и получать долю вознаграждений за стейкинг. В то время как протокол позволяет только 130 валидаторам фактически участвовать в консенсусе, состав связанного баланса каждого валидатора определяется в основном внешними делегаторами.

Вероятность того, что конкретный валидатор будет выбран, чтобы предложить новый блок, зависит от его баланса в стейкинге.

Важно отметить, что пользователи, делегирующие свой баланс LUNA валидатору, сохраняют контроль над своими токенами. Единственным недостатком этой модели является то, что когда пользователь “отвязывает” свой баланс, средства блокируются на трехнедельный период, в течение которого пользователь не может получать награды или продавать токены.

Однако этот 21-дневный период блокировки можно обойти, если конечный пользователь просто хочет делегировать свой баланс другому валидатору (тем не менее, если пользователь попытается сделать это несколько раз подряд, средства также будут заблокированы на 21 день).

Как и в других блокчейнах на базе COSMOS, балансы валидаторов Terra могут быть подвергнуты слэшингу (англ. “slashing” — “урезание”) по нескольким причинам: двойная подпись, простой узла и пропущенные голоса.

Что касается управления, любой член сообщества Terra может выдвигать свои предложения. В целях защиты от спама, предлагающая сторона должна собрать не менее 512 LUNA в течение двух недель с момента подачи предложения. Только при достижении этого порога предложение пользователя будет вынесено на всеобщее голосование.

Если более 40% всех участников стейкинга примут участие в голосовании, и менее 33,4% от общего числа являются “NoWithVeto” (“нет с вето“), а количество голосов “за” составляет более 50%, то предложение немедленно принимается.

В случае, если более 33,4% голосов — это “NoWithVeto”, все внесенные средства для этого предложения будут сожжены, чтобы предотвратить возможность злоупотребления системой.

Avalanche (AVAX)

Блокчейн Avalanche был разработан в ответ на проблемы с масштабированием в Ethereum.

Сеть использует альтернативный механизм консенсуса на базе PoS, который призван обойти проблемы, связанные с валидацией блоков в консенсусе Ethereum.

Хотя на первый взгляд Avalanche может показаться лишь одной из множества более быстрых альтернативных платформ смарт-контрактов, на самом деле это инновационная сеть, состоящая из трех взаимосвязанных цепочек, которые обеспечивают почти мгновенную финализацию транзакций.

Будучи полностью совместимой с EVM, сеть смогла быстро набрать популярность, благодаря возможности привлекать разработчиков Ethereum, а также масштабной программе стимулирования ликвидности.

Avalanche был запущен в марте 2020 года и является детищем Эмина Гюна Сирера, профессора Корнельского университета.

Три цепочки, составляющие ядро сети Avalanche, — это C-Chain, которая выполняет смарт-контракты EVM, X-Chain, которая обрабатывает создание активов и их обмен, и P-Chain, которая координирует валидаторов.

Валидаторы и подсети (англ. “subnets” — дочерние сети, подключенные к Avalanche) размещают свои токены AVAX в P-цепочке для проверки трех основных цепочек.

По сравнению с Solana, издержки, связанные с валидацией, в Avalanche ниже, но в целом они все еще относительно высоки.

Несмотря на то, что валидатором может стать любой владелец компьютера с процессором мощностью 2 ГГц и объемом оперативной памяти 4GB, для участия также необходимо внести в стейкинг минимум 2000 токенов AVAX (~123 000$ на момент написания материала).

Интересно, что в Avalanche, в отличие других PoS-сетей, доля валидаторов не подвергается “слэшингу” в случае недобросовестных действий. Вместо этого блокчейн использует свой собственный механизм консенсуса, Avalanche Сonsensus, который обеспечивает выбор блоков без лидера.

В этой модели валидаторы случайным образом периодически проверяют цепочку состояний блокчейна до тех пор, пока большинство не сформирует консенсус относительно текущего состояния.

Поскольку вознаграждения блокируются до истечения заранее определенного периода, заинтересованные стороны получают стимул оставаться в сети и действовать честно.

На сегодняшний день большая часть активности пользователей происходит в основной сети Avalanche, в которой также размещена цепочка, совместимая с EVM.

Сеть по-прежнему активно работает над развитием сетей на базе своей подсети, а также стремится диверсифицировать финансирование разработки и производство узлов.

Недавно ряд держателей AVAX выразили свое недовольство Ava Labs из-за того, что команда продвинула обновление в обход установленного процесса управления. Это подчеркивает тот факт, что Avalanche все еще находится в стадии созревания.

Среди рассмотренных нами PoS-сетей у Avalanche больше всего активных валидаторов (1096) и самый высоокий коэффициент Накамото(25).

Кроме того, механизм консенсуса Avalanche позволяет набору валидаторов потенциально неограниченно расширяться, что еще больше повышает уровень надежной нейтральности.

Наконец — и, возможно, это ключ к популярности проекта — Avalanche предлагает пользователям почти мгновенную финализацию и низкие комиссии.

Однако, хотя эта сеть опередила большинство существующих платформ смарт-контрактов и стала испытательной площадкой для нового механизма консенсуса, само собой разумеется, что во многом она обязана своим быстрым ростом прошлому прогрессу экосистемы Ethereum.

В дальнейшем успех Avalanche может зависеть от способности проекта привлекать разработчиков из Ethereum (в свою EVM-цепочку) и успешно поддерживать работу подсетей, а также децентрализовать контроль над инфраструктурой сети.

Algorand (ALGO)

Algorand — это блокчейн-сеть общего назначения, которая использует вариант PoS под названием Pure Proof-of-Stake (PPoS).

В PPoS участники сети по-прежнему вносят токены (ALGO) в стейкинг, чтобы получить место валидатора. Но, в отличие от традиционных PoS-систем, количество токенов, необходимых для участия, намного меньше, а в случае недобросовестной активности, депозит валидатора не подвергается “слэшингу”.

В то время как более низкие затраты на стейкинг делают участие более доступным, это также ведет к тому, что недобросовестные действия имеют менее серьезные последствия.

Несмотря на поддержку нескольких языков программирования и высокую скорость, с момента запуска сеть не приобрела значительной популярности.

Algorand — это детище Сильвио Микали, известного специалиста в области компьютерных наук из Массачусетского Технологического Института (MIT).

Подобно BSC, Ethereum и Solana, протокол Algorand опирается на один набор валидаторов и одну цепочку. Другими словами, все транзакции в сети Algorand защищены одной системой безопасности, привязанной к одному блокчейну.

Для достижения высокой пропускной способности протокол Algorand разделен на два уровня.

Первый уровень отвечает за запуск базовых смарт-контрактов, которые обслуживают повседневные транзакции (например, отправку ALGO с одного адреса кошелька на другой).

Второй уровень может запускать длинные цепочки более сложных транзакций (например, вызов библиотеки ZK-STARK в целях конфиденциальности).

Поскольку выполнение транзакций Уровня 2 происходит вне цепочки, это не влияет на пропускную способность базовой цепочки Уровня 1. Транзакции Уровня 2 отправляются в базовую цепочку только после завершения их выполнения. Таким образом, транзакции Уровня 2 не создают нагрузку на сеть Algorand.

Это отличает Algorand от таких протоколов, как Ethereum, которые обрабатывают все вызовы контрактов последовательно, независимо от сложности. Во время повышения активности в NFT пространстве сети, подобные Ethereum, испытывают серьезные перегрузки. Обработка вызовов функций, связанных с NFT, может занимать много времени и требовать большого объема вычислительных ресурсов сети.

В сети Algorand функционирует два типа узлов: узлы ретрансляции и узлы участия.

Только узлы участия могут предлагать и голосовать за блоки, а запустить такой узел можно на обычном компьютере.

Узлы ретрансляции — это сетевые хабы, которые быстро распространяют информацию по сети, обрабатывая данные с высокой пропускной способностью и подключаясь ко множеству узлов участия. Они требуют больших вычислительных ресурсов и высокоскоростного подключения к Интернету.

Такой гибридный подход помогает улучшить масштабируемость сети за счет некоторой централизации. В то время как любой держатель может запустить узел участия для поддержания консенсуса сети, на данный момент для запуска узлов ретрансляции были утверждены только 100 валидаторов.

И хотя эта группа участников географически распределена по всему миру, она представляет собой смесь из инсайдеров Algorand, инвесторов и аффилированных академических институтов.

Механизм консенсуса Pure Proof of Stake в Algorand включает в себя два этапа: предложение и голосование.

На этапе предложения сеть использует проверяемую случайную функцию (VRF) для случайного выбора лидера, который предложит текущий блок сети. Вероятность того, что конкретный узел участия будет выбран в качестве лидера блока, зависит от размера доли этого узла относительно всей остальной сети. Только лидер блока знает о том, что он был выбран для этой роли.

На этапе голосования сеть случайным образом выбирает комитет для голосования по блоку, предложенному лидером. Как только комитет достигает консенсуса, блок сертифицируется и добавляется в реестр. Для каждого нового блока выбираются новый комитет и лидер.

Стоимость участия в консенсусе для узлов участия невысока как с точки зрения вычислений, так и с точки зрения минимальной суммы средств в стейкинге.

Однако большинство нынешних узлов ретрансляции — это ранние инвесторы и заинтересованные стороны в Algorand, которые были вовлечены в специальное соглашение, предоставляющее им огромные вознаграждения в обмен на увеличение пропускной способности сети на этапе запуска.

Internet Computer (ICP)

Сродни тому, как Ethereum и другие блокчейны общего назначения противопоставляют DeFi традиционным финансам, Internet Computer стремится альтернативой современному стеку интернет-технологий — в частности сервисам для облачных вычислений.

В 2016 году Dfinity привлекли для работы над проектом финансирование от инвесторов, включая a16z и Polychain Capital.

Альфа-сеть была запущена в 2020 году, а публичный дебют нативного токена ICP состоялся в 2021 году.

ICP — это основной токен в экосистеме Internet Computer. Второй токен сети, cycles, может быть создан путем сжигания ICP и используется для оплаты вычислительных ресурсов в сети.

Cycles функционирует аналогично газу в Ethereum — его цена колеблется относительно спроса на вычислительные ресурсы. Однако, в отличие от газа, cycles представлен как независимый вспомогательный токен. Это позволяет пользователям перемещать cycles или создавать их заранее в ожидании увеличения спроса в качестве способа спекуляции или хеджирования.

ICP работает как PoS-сеть, где набор валидаторов представляет собой группу центров обработки данных. Пользователи и разработчики взаимодействуют с сетью через контейнеры (англ. canisters), которые аналогичны инстансам Amazon EC2.

Контейнеры также можно сравнить со смарт-контрактами Ethereum в том смысле, что они самостоятельно выполняют код, прописанный их разработчиком в цепочке.

Емкость хранилища каждого контейнера составляет 4 гигабайта, а вычисления с использованием контейнеров оплачиваются в токенах cycles. Благодаря контейнерам основную цепочку ICP можно использовать в качестве хаба для вторичных цепочек, аналогичных сайдчейнам.

Токены ICP можно внести в стейкинг для участия в управлении сетью. Процесс управления сетью определяет, каким центрам обработки данных и в какой степени разрешено участвовать в работе сети. Держатели токенов также голосуют по обновлениям протокола и смарт-контрактов.

В целях стимулирования добросовестного поведения, средства внесенные в стейкинг блокируются на определенный период.

По состоянию на 4 ноября 2021 года рыночная капитализация ICP выросла почти до 8 миллиардов долларов. На ICP было создано более 1,5 миллионов привязок инетернет-ID (internet identity anchors ), которые представляют собой учетные записи, создаваемые пользователями для взаимодействия с dapps на базе протокола.

Первоначально, чтобы стимулировать разработку dApps на базе сети, Dfinity запустила фонд в размере почти четверти миллиарда долларов для поддержки создания новых смарт-контрактов и социальных сетей на ICP.

В будущем разработчики протокола планируют внедрить ряд новых функций и возможностей, включая интеграцию ICP с сетями Биткойна и Ethereum.

Учитывая недавний всплеск популярности игровых dApps, таких как Axie Infinity, фонд Dfinity Foundation заключил партнерство с крупной киберспортивной медиа- и маркетинговой организацией United Esports, чтобы привлечь разработчиков игр в экосистему ICP и, по словам основателя проекта Доминика Уильямса, создать “лучшие блокчейн-игры в истории“.

В рамках этой новой совместной инициативы, получившей название Achievement Unblocked, лучшие разработчики игр на ICP получат 10 миллионов долларов, а также смогут претендовать на другие гранты, получить помощь и техническую поддержку и принять участие в семинарах.

Предложение ICP также диверсифицировалось с момента запуска сети в 2020 году.

Помимо криптовалютных бирж, таких как Coinbase, пользователи также могут хранить и торговать ICP пользуясь услугами банков цифровых активов, таких как Sygnum.

Sygnum также обеспечивает вычислительные мощности для сети ICP, управляя узлами в центрах обработки данных по всей Швейцарии. Банк является ключевым членом Internet Computer Association (ICA), организации, помогающей координировать действия участников экосистемы в процессе управления сетью ICP.

“Мы считаем, что децентрализованный и открытый характер Internet Computer спровоцирует волну инноваций в интернет-сервисах, программных платформах и пользовательском опыте”, — заявил Мануэль Кригер, член Совета директоров Sygnum, в мае 2021 года.

Near Protocol (NEAR)

Проект NEAR, основанный Ильей Полосухиным и Александром Скидановым в 2017 году, это блокчейн-платформа базового уровня, созданная с упором на для масштабируемость и скорость.

Основной протокол был запущен 22 апреля 2020 года. При запуске был создан миллиард токенов NEAR. Примерно 40% этих токенов были распределены между инвесторами, то есть венчурными капиталистами и ранними разработчиками протокола.

В отличие от других публичных запусков блокчейн-сетей, например, Ethereum, Cardano и Cosmos, при предварительной публичной распродаже токенов NEAR, была распределена меньшая доля первоначального предложения. Создатели протокола NEAR привлекли почти 50 миллионов долларов посредством приватных распродаж токенов.

Все более популярным способом финансирования блокчейн-проектов становится модель, при которой проект сперва привлекает средства от венчурных инвесторов и путем приватных распродаж, а затем проводит публичную распродажу через регулируемые платформы, способные обрабатывать данные KYC.

Чтобы достичь скорости в 100 000 транзакций в секунду, NEAR использует консенсус Proof-of-Stake (PoS) в сочетании с шардингом.

В блокчейн-технологиях шардинг — это метод разделения и хранения данных транзакций между несколькими меньшими блокчейнами, называемыми “шардами“. Из-за сложностей данной архитектуры сеть NEAR еще не полностью разделена на сегменты и, как и Ethereum, будет выпускать обновления поэтапно, чтобы в конечном итоге достичь требуемой масштабируемости.

Для создания блоков и проверки транзакций протокол NEAR использует новую версию PoS-протокола, под названием Doomslug. Заинтересованные стороны сети, называемые валидаторами, отвечают за предложение блоков и путем голосования определяют, какие из них следует добавить в каноническую версию цепочки.

Хотя сеть не устанавливает минимальную сумму депозита для участия в стейкинге, валидаторы должны запускать специализированное программное обеспечение, которое может постоянно оставаться подключенным к сети. Для этого требуется компьютер с не менее чем 16 ГБ оперативной памяти, объемом жесткого диска 250 ГБ и 8-ядерным или 16-потоковым процессором.

За свое участие в поддержке консенсуса сети валидаторы получают вознаграждения в размере примерно 11% годовых, которые выплачиваются из свежей эмиссии.

90% от ежегодной эмиссии токенов, которая увеличивает предложение токенов на 5% каждый год, идут на выплаты вознаграждений валидаторам. Остальные 10% прироста предложения поступают в Казну протокола, которая представляет собой специальный фонд для развития экосистемы NEAR.

Вознаграждения выплачиваются каждые 12 часов, а их сумма для каждого конкретного валидатора зависит от количества блоков, которые валидатор либо предложил, либо подписал.

В протоколе NEAR нет нативной поддержки делегирования средств. Однако существуют смарт-контракты, с помощью которых пользователи могут делегировать свою долю другим валидаторам. Эти контракты обычно создаются и управляются проектами, предлагающими “стейкинг-как-услугу“, например, Staked, Bison Trails, Figment и Everstake.

По состоянию на 29 октября 2021 года в сети функционировал 61 валидатор, а общая сумма NEAR в стейкинге составила 421 миллиона токенов, то есть 40% от общего предложения. Кроме того, сеть значительно выросла и теперь обрабатывает более 1,5 миллионов транзакций с более чем 50 000 активных учетных записей.

Однако большая часть этой активности в настоящее время сосредоточена в децентрализованных приложениях. В то же время, по данным StateoftheDapps, на платформе функционирует в общей сложности только 20 активных dApps, во многих из которых не наблюдается практически никакой значимой пользовательской активности.

Стремясь повысить активность и разработку новых dApps в своей сети, разработчики NEAR создали мост с Ethereum под названием “Rainbow Bridge”, который позволяет свободно перемещать активы между цепочками. Это означает, что пользователи могут беспрепятственно перемещать между NEAR и Ethereum стэйблкойны, wrapped-активы, токены децентрализованных бирж, кредитные токены и многое другое.

На момент написания этого материала в контракте Rainbow Bridge на Ethereum было заблокировано 20 миллионов долларов.

Кроме того, в октябре 2021 года NEAR Foundation объявили о запуске масштабного фонда в размере 800 миллионов долларов, предназначенного для предоставления грантов разработчикам децентрализованных финансовых приложений, NFT и DAO на платформе NEAR.

Фонд уже распределил 45 миллионов долларов среди различных проектов, строящихся в экосистеме NEAR.

Некоторые протоколы L2 на Ethereum также начинают использовать NEAR и его механизм консенсуса в качестве бэкенда для обеспечения быстрых и недорогих транзакций. Например, в октябре 2021 года проект Aurora, L2-протокол построенный на блокчейне NEAR, завершил раунд сбора финансирования в размере 12 миллионов долларов, который возглавили Pantera Capital и Electric Capital.

Tezos (XTZ)

Tezos — это одна из старейших альтернативных платформ L1, созданная Артуром и Кейтлин Брайтман. Основная сеть Tezos была запущена в июне 2018 года.

Tezos является одним из первых проектов на базе PoS. В отличие от многих современных проектов L1, для Tezos был создан собственный язык программирования смарт-контрактов, призванный решить проблемы с безопасностью, присутствовавшие в Solidity и EVM.

Внедрение Tezos происходило сравнительно медленно, отчасти из-за отсутствия совместимости с EVM. Тем не менее, Tezos приобрел определенную популярность как “пилотный” PoS-проект; создание NFT на Tezos также вызывало некоторый интерес публики благодаря партнерству с такими компаниями, как McLaren Racing и Doja Cat.

Алгоритм консенсуса Tezos — это DPoS-система, в которой пользователи могут участвовать в создании новых блоков и получать вознаграждения, размещая XTZ в стейкинге. Годовая доходность по стейкингу составляет примерно 6%. Для участия пользователь может внести в стейкинг любую сумму.

Обычно пользователям требуется запускать специализированное программное обеспечение для подключения к блокчейну Tezos. Однако они также могут делегировать свою долю другому пользователю, запустившему узел Tezos, и получать долю его вознаграждений.

Для запуска узлов Tezos требуется стабильное подключение к Интернету, 8 ГБ оперативной памяти и объем хранилища не менее 100 ГБ.

В сравнении со специализированными майнинговыми машинами в большинстве протоколов Proof of Work, таких как Биткойн и Ethereum, технические требования к узлам Tezos значительно ниже, что делает работу в сети более доступной для среднестатистического пользователя.

По состоянию на 28 октября 2021 года в сети Tezos насчитывается 380 активных операторов узлов, также называемых “bakers” (англ. “baker” – “пекарь”), которые получают вознаграждения за работу в сети.

Помимо стейкинга, держатели койнов также могут использовать их для того, чтобы голосовать относительно предложений по дальнейшему развитию блокчейна Tezos.

В отличие от Биткоина и Ethereum, все изменения кода в сети принимаются прямым или репрезентативным голосованием владельцев XTZ. Таким образом, протокол никогда не подвергался “форкингу” цепочки из-за спорного обновления. Этот механизм управления позволяет Tezos “самообновляться”, автоматически инициируя четырехэтапный процесс, который включает тестирование и обсуждение изменений кода.

Другим примечательным аспектом истории управления Tezos является то, как проект привлекал первоначальное финансирование.

Создатели Tezos, Артур и Кэтлин Брейтман, привлекли 232 миллиона долларов в ходе первичного размещения монет, что на тот момент стало рекордной суммой для ICO. Средства были направлены базирующейся в Швейцарии организации, известной как Tezos Foundation, созданной для поддержки финансирования разработки и дальнейшего обслуживания протокола Tezos.

Однако между Брайтманами и членами правления Tezos Foundation, возглавляемого Иоганном Геверсом возникли разногласия. Конфликт стал известен публике, после того как внутренние переговоры просочились в новостное издание Reuters, которое 18 октября 2017 года написало об этом резкую статью.

Неопределенность в отношении будущего Tezos тогда существенно повлияла на рыночную цену XTZ, которая упала более чем на 50% за несколько недель после публикации статьи в Reuters.

Примерно в то же время Комиссия по ценным бумагам и биржам США (SEC) выдвинула против фонда Tezos Foundation, который управлял средствами, и основателей проекта обвинения в продаже незарегистрированных ценных бумаг. 1 сентября 2020 года стало известно, что Брайтманы и Tezos Foundation урегулировали этот вопрос, заплатив SEC штраф в размере 25 миллионов долларов.

Метрики внедрения

Чтобы оценить темпы роста сетей мы провели анализ следующих показателей:

Первичное распределение токенов

Первоначальное распределение токенов является важным показателем для понимания механизмов управления блокчейн сетями, особенно в случае PoS-сетей.

Общий объем токенов в стейкинге